Las Claves de Hoy

Previo a la reunión de la FED continúa la preocupación por la inflación global, en un contexto en el que el precio del crudo se mantiene alto (USD102,2), y se estima que la Reserva Federal mantenga las tasas sin cambio, en línea con los riesgos debido a la extensión del conflicto y el impacto económico.

Los mercados globales se muestran mixtos, y el consenso principal de países de Europa y Asia es la búsqueda de vías diplomáticas para solucionar el conflicto en Medio Oriente sin poner en riesgo el suministro de energía, fertilizantes y alimentos.

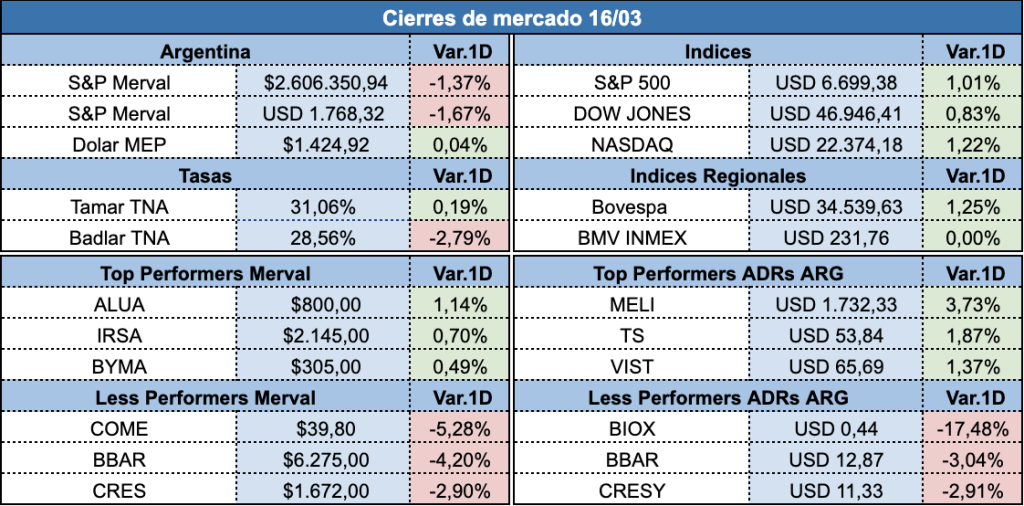

A nivel local, el riesgo país repunta y cierra en 601 puntos, resistiendo a la baja y en línea con el riesgo global. El foco se sitúa en el financiamiento y las condiciones de irregularidad del crédito, con una mora que supera el 9% para hogares, y en el segmento de empresas, construcción reportaba un nivel de 4,7%.

En esa línea, la Tamar repuntó levemente +0,19% intradiario, y por el lado de financiamiento la tasa de CPD para el segmento no garantizado repuntó 300 puntos, en promedio.

A nivel mercados los soberanos sufrieron bajas promedio de -0,4% contrastando con la estabilidad del tipo de cambio.

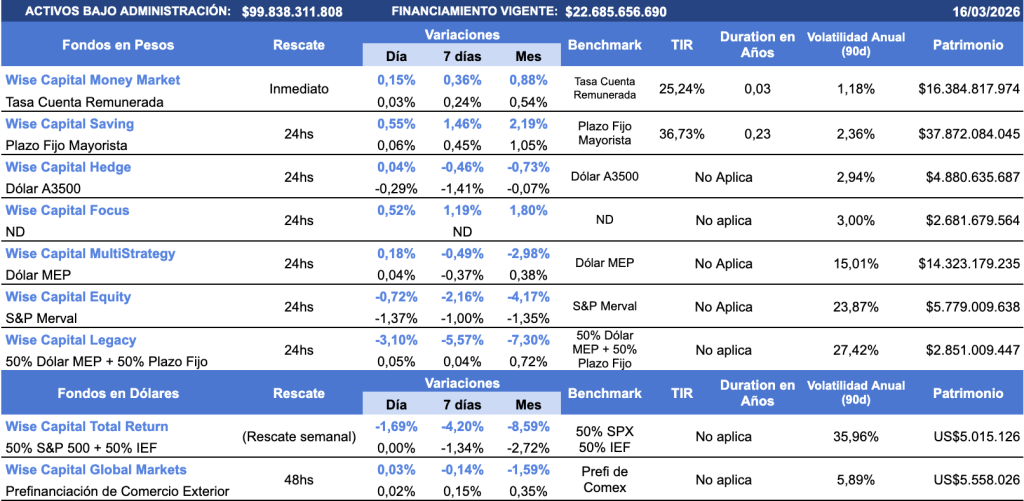

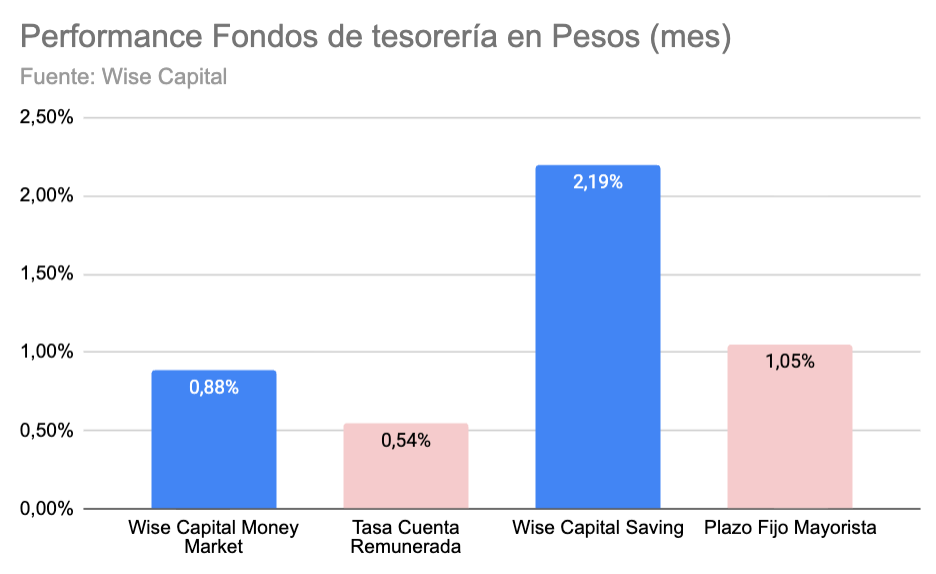

En esa línea, la recomendación de invertir en Fondos de Tesorería Wise Capital se reafirma, sobre todo en entornos de alta volatilidad.

Los rendimientos en el mes del Wise Capital Money Market (0,88%) y del Wise Capital Saving (2,19%) son superiores a sus benchmarks de mercado, además de que se pueden disponer de los fondos de forma ágil.

El Gobierno sostiene el superávit pese a la caída de ingresos

En un escenario marcado por la fuerte contracción de la actividad, el Ministerio de Economía informó que el Sector Público Nacional cerró febrero con un superávit financiero de $144.421 millones y un excedente primario de $1,4 billones, un resultado que se explica tanto por la disciplina fiscal como por el auxilio de ingresos no tributarios.

El Palacio de Hacienda logró blindar sus cuentas a pesar de que la recaudación impositiva y de seguridad social sufrió una caída real del 9% interanual, alcanzando ingresos totales por $11,8 billones que fueron compensados por una poda en el gasto público del 8% en términos reales.

El equilibrio se vio favorecido por el aporte de $850.000 millones provenientes de rentas de la propiedad y otros recursos no impositivos, lo que permitió neutralizar el incremento nominal de los gastos (que subieron un 21%, muy por debajo de la inflación).

Con este desempeño, el Gobierno acumula en el primer bimestre un superávit financiero del 0,1% del PBI y un primario del 0,4%, sumando un colchón de $4,5 billones que no solo reafirma el “ancla fiscal” del programa económico, sino que deja al país en una posición favorable para cumplir con las metas trimestrales pactadas con el Fondo Monetario Internacional.

El riesgo país quiebra el techo de los 600 puntos

La desconfianza inversora volvió a marcar el pulso del mercado local este lunes, impulsando al riesgo país a saltar 17 unidades (+2,9%) hasta posicionarse en los 601 puntos básicos, una cifra que representa el regreso a niveles no vistos desde mediados de diciembre pasado.

Esta escalada del indicador de JP Morgan se produjo en sintonía con un retroceso generalizado de los títulos públicos en dólares, donde los bonos Bonares encabezaron las pérdidas con caídas de hasta el 1,2% en sus vencimientos más largos, reflejando una clara retracción de la liquidez global y una migración de los capitales hacia activos de mayor cobertura ante la inminente publicación de datos macroeconómicos clave.

El clima de cautela no perdonó al segmento de renta variable, donde el índice S&P Merval hilvanó su tercera baja consecutiva al retroceder un 1,4% (1,7% en dólares), mientras que en Wall Street los certificados argentinos (ADRs) cerraron casi todos en terreno negativo.

Este escenario de debilidad para los activos nacionales contrastó notablemente con la recuperación del 1,2% que mostraron los principales índices neoyorquinos y con la dinámica del petróleo, que a pesar de ceder un 3% en su cotización, logró mantenerse por encima de la barrera de los USD100 por barril, dejando a la Argentina en una posición de aislamiento frente al optimismo externo.

Las reservas del Banco Central sufren su mayor caída diaria en meses por pagos de deuda

En una jornada marcada por una drástica reducción de liquidez externa, las reservas brutas del Banco Central de la República Argentina experimentaron un desplome de USD871 millones, posicionándose en USD44.788 millones, su nivel más bajo desde finales de enero.

Este retroceso, que representa la caída más pronunciada desde julio de 2025 si se exceptúan los cierres de mes habituales por movimientos de encajes bancarios, se produjo principalmente por la cancelación de obligaciones financieras con organismos internacionales de crédito, entre los que destacaron pagos al Banco Interamericano de Desarrollo (BID) y al Banco Internacional de Reconstrucción y Fomento (BIRF).

A pesar de que la autoridad monetaria logró intervenir en el Mercado Libre de Cambios con compras netas por USD50 millones, este esfuerzo resultó insuficiente para compensar el impacto combinado de los compromisos de deuda y una desvalorización de activos por cotización que restó otros USD100 millones a las arcas públicas.

De esta manera, aunque la entidad dirigida por el Palacio de Hacienda sostiene un acumulado positivo de USD3.348 millones en lo que va del año, el brusco drenaje de fondos de este lunes enciende alarmas sobre la volatilidad de los activos internacionales frente al cronograma de vencimientos que enfrenta el país.

El dólar mayorista amplía la brecha con el techo de la banda

En una jornada marcada por el desacople respecto a la tendencia global, el tipo de cambio oficial mayorista retrocedió $4 para cerrar en $1.396, alcanzando su mayor distancia respecto al límite superior de la banda cambiaria en más de ocho meses al situarse un 16,9% por debajo de los $1.632,48 fijados para el techo del corredor.

Este movimiento a la baja, que da continuidad a la retracción de $16 registrada durante la semana pasada, se produjo en un mercado de contado que movilizó USD370,9 millones y que parece procesar de forma mixta los últimos datos inflacionarios de febrero frente a un contexto internacional donde el billete estadounidense se fortalece un 1,3% y el petróleo Brent recupera la barrera de los USD100 por barril por primera vez en 2026.

La tendencia bajista se replicó en el mercado de futuros, con contratos que operaron con mermas del 0,6% proyectando un cierre de marzo en torno a los $1.410.

Entre los dólares financieros, el MEP cerró en $1.424,92 (brecha en 2,07%), mientras que el Contado con Liquidación (CCL) finalizó en $1.473,91 (spread en 5,58%).

La soja sufre su mayor baja desde 2023

El mercado agrícola de Chicago vivió una jornada de fuerte volatilidad este lunes, con la soja liderando las pérdidas al derrumbarse un 6,1% hasta los USD424,10 por tonelada, su caída diaria más pronunciada en más de un año.

Este retroceso, que arrastró al maíz (2,9%) y al trigo (2,8%), se desencadenó luego de que el presidente Donald Trump sugiriera la posibilidad de postergar su cumbre con Xi Jinping, prevista para finales de marzo, sembrando dudas sobre la concreción de las compras masivas de granos que China había prometido.

La incertidumbre política se agravó por la presión de Washington sobre Beijing respecto al conflicto en el estrecho de Ormuz, un factor extra que enfrió el optimismo que la semana pasada había llevado a la oleaginosa a máximos de dos años.

A este panorama de tensión diplomática se sumaron presiones competitivas desde Sudamérica, ya que Brasil flexibilizó sus controles de inspección para facilitar sus exportaciones al gigante asiático, y un cambio en la estrategia de los fondos de inversión, que ante el repunte de Wall Street decidieron migrar sus capitales desde las materias primas hacia el mercado bursátil, dejando al complejo cerealero sin el sostén financiero que lo venía apuntalando.

El shock energético por el conflicto en Medio Oriente recortará el crecimiento global

La escalada bélica en Medio Oriente y la creciente inestabilidad en el estratégico estrecho de Ormuz han obligado a una reconfiguración drástica de las proyecciones económicas mundiales, según advirtió un reciente informe de Goldman Sachs que anticipa un impacto directo del 0,3% a la baja en el Producto Bruto Interno (PBI) global para el próximo año.

El análisis de la entidad financiera subraya que el encarecimiento sostenido del petróleo y del gas, derivado de la guerra en Irán, no solo enfriará la actividad económica (llevando la previsión de crecimiento del 2,9% al 2,6%) sino que también actuará como un potente motor inflacionario, sumando entre 0,5 y 0,6 puntos porcentuales a la suba de precios internacionales.

Bajo este nuevo escenario de estrés energético, Goldman Sachs proyecta que la inflación mundial escalará hasta el 2,9%, superando con creces el 2,3% estimado antes del conflicto, lo que refleja cómo el aumento de los costos logísticos y de producción en uno de los principales corredores energéticos del planeta está alterando las reglas habituales de estimación macroeconómica y forzando a los mercados a prepararse para un ciclo de menor expansión y mayor presión sobre el bolsillo de los consumidores.