Las Claves de Hoy

Valor de cuota parte diario

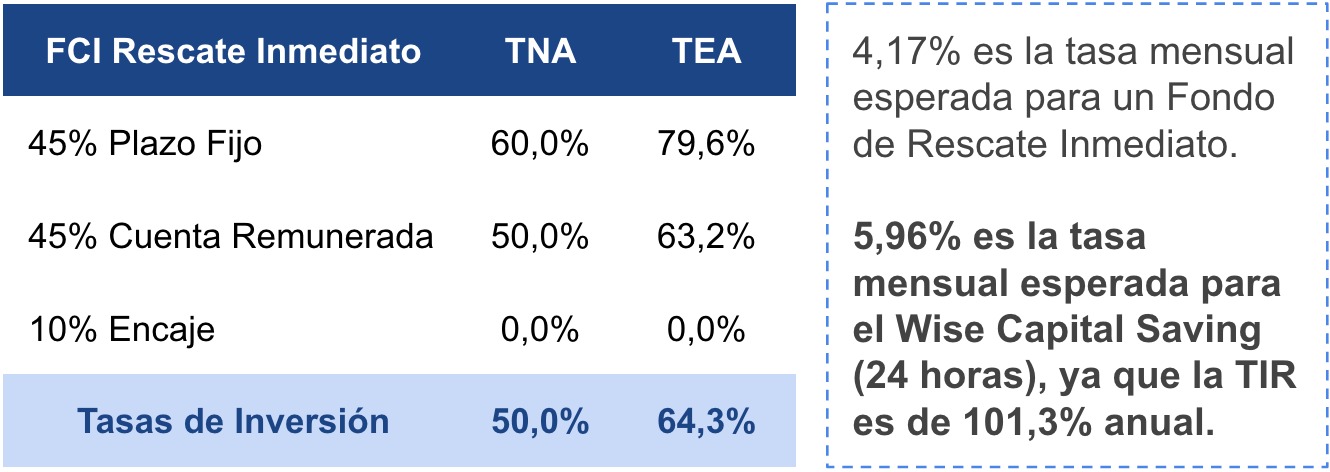

Estos días nos preguntaron qué significaba que el BCRA haya incrementado de 0% a 10% los encajes a los Fondos de Rescate Inmediato. Significa una mala noticia para los inversores porque ese 10% va a quedar inmovilizado en el BCRA y no podrá ser invertido, entonces lo que los Fondos de Rescate Inmediato tienen es una especie de doble nelson, ya que por un lado la tasa de interés baja fuerte y es muy negativa, y por el otro lado no se pueden invertir el 100% de las tenencias.

La TEA de un fondo de rescate inmediato es de sólo 64,3% y la inflación esperada para los próximos 12 meses es de 90%; mientras que la TIR del Fondo Adcap Balanceado X (Wise Capital Saving), 24hs, es de 101,3% anual.

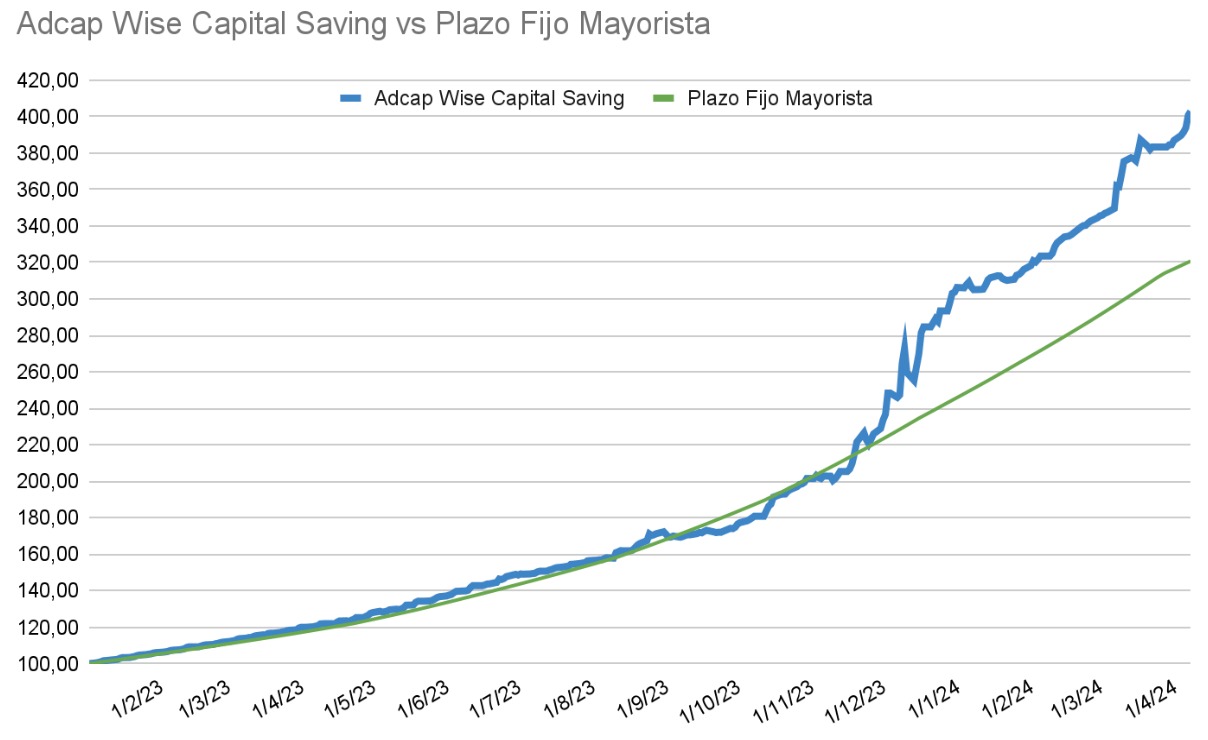

Adcap Balanceado X (Wise Capital Saving)

La Duration del Saving es de 3,3 meses y vamos a alargarla pero con un tope en 5 a 6 meses para aprovechar que todos sus activos van a subir fuerte. De esta manera, vamos a asegurar ganarle casi dos puntos al plazo fijo hasta, por lo menos, agosto.

Pero lo más importante es que todo esto nos dice que no hay que dejar esos en los fondos de rescate inmediato (T+0). Tenemos que invertirlos en el Saving, que en lo que va del mes sube 5,1% contra 2,3% que arrojaron los T+0.

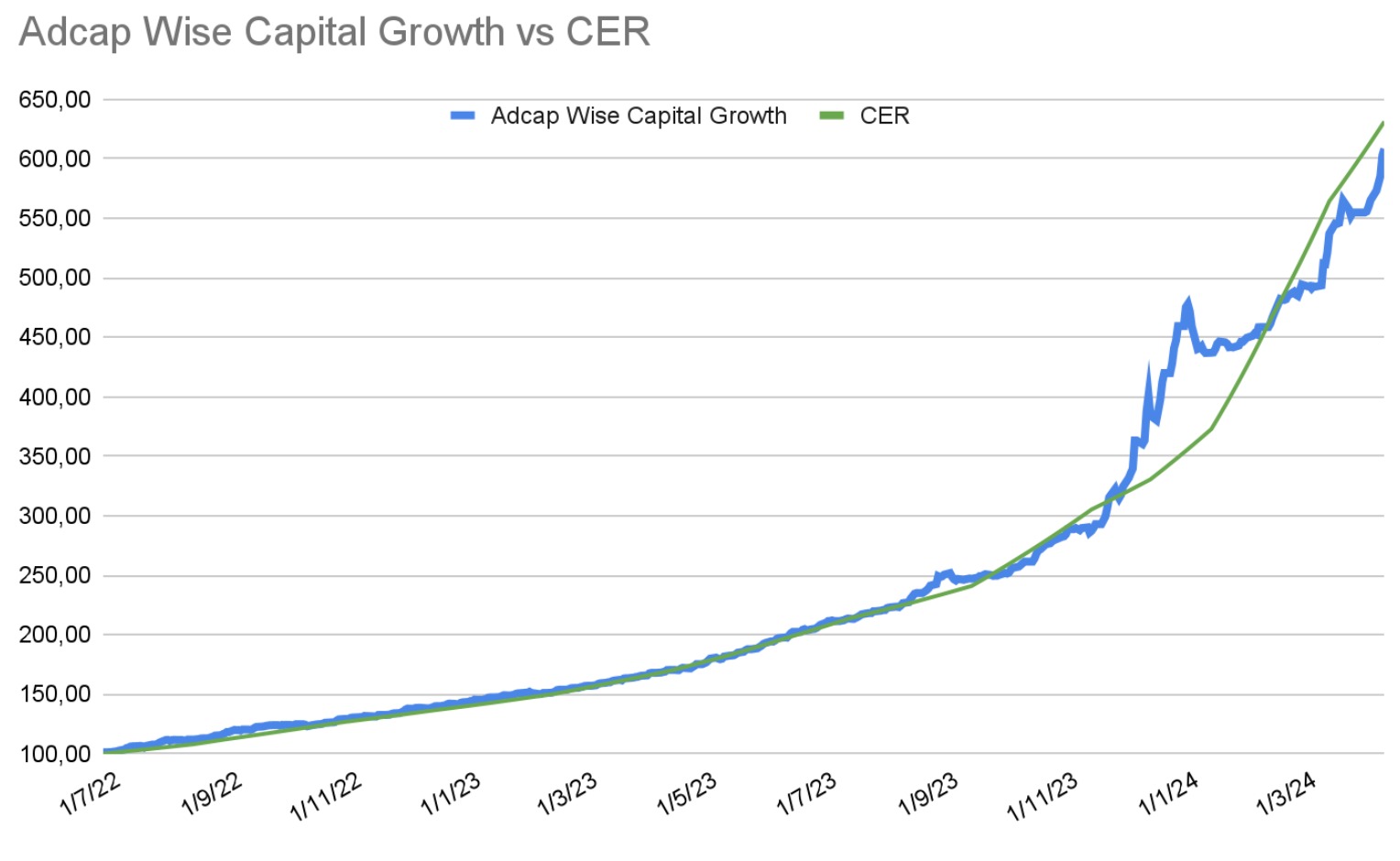

Adcap Wise Capital Growth

La inflación de 11% en marzo permite proyectar un aumento en el IPC de 89%/90% para los próximos 12 meses. En este aspecto, el fondo Fondo Adcap Wise Capital Growth (48hs) tiene a favor que posee una TIR de 99%. Si bien es inferior a la del Saving, al tener un duration de 12,6 meses, nos permite prever que el Growth se va a posicionar en línea o por arriba de la inflación.

La inversión en el Growth se refuerza en que la inflación se acelera más de lo que el mercado espera. Y con un dólar planchado, hora reducida del BCRA (no emite) y superávit fiscal, se desvanecen los motivos para continuar teniendo una inflación “tan alta”. Y esto sin contar la recesión. Por eso invertir en el Growth, que tiene una TIR 99% con duration que “asegura” captarla a los precios de hoy y una inflación que tiene techo en 90% para los próximos 12 meses, es una buena decisión.

Cuando hablamos de Pesos a tasa, si mayoritariamente vamos a necesitar $ de acá a 60 días, invertiríamos 70% en el Saving y 30% en el Growth. Ahora, si mayoritariamente vamos a necesitar $$ a más de 60 días, invertiríamos 30% en el Saving y 70% en el Growth.

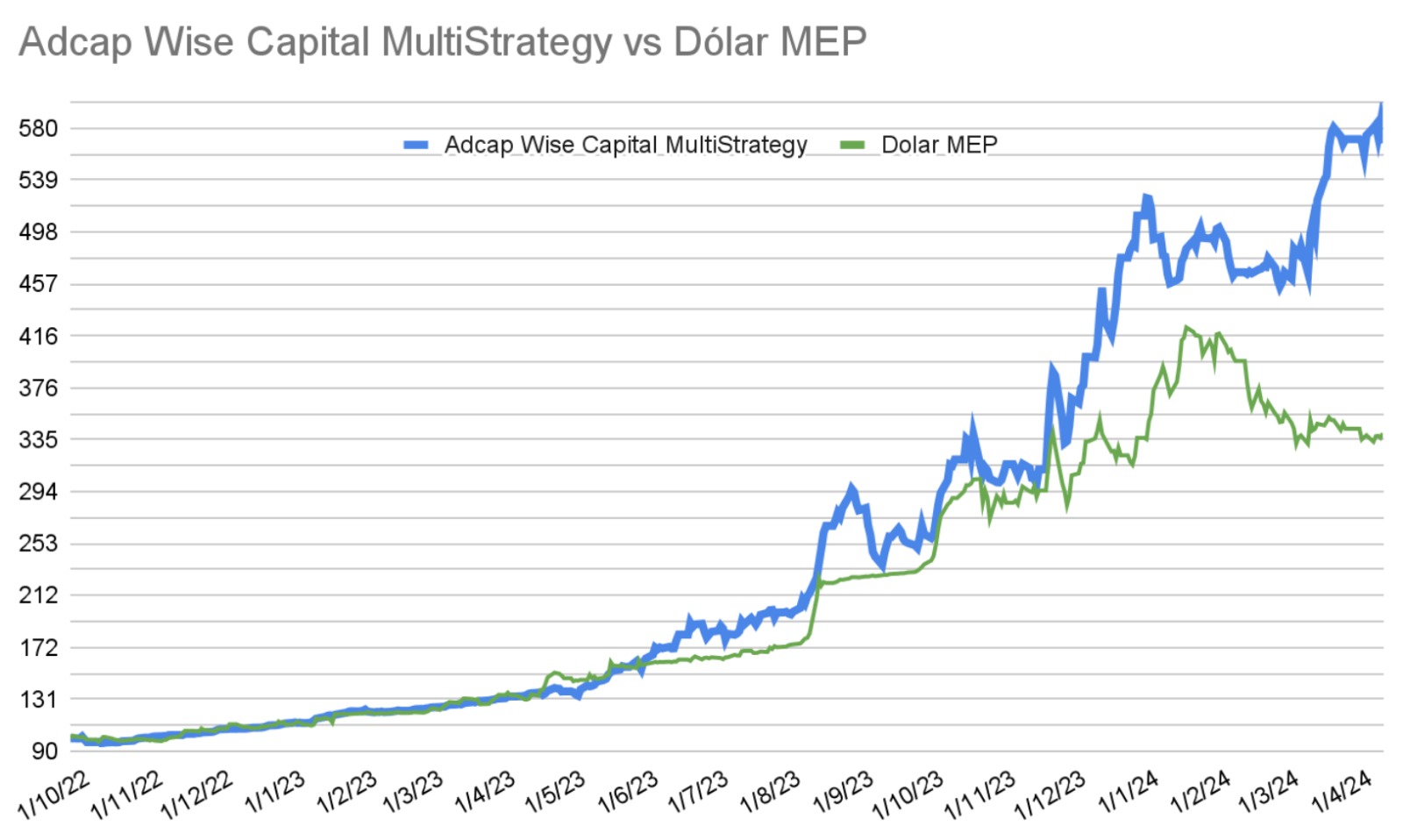

¿Y el Fondo Adcap Wise Capital Hedge? Como venimos diciendo, sólo hay que tener los Pesos pasados a Dólar Mayorista necesarios para las obligaciones que tenemos en moneda dura. Porque el atraso cambiario es importante. Por ende no hay que descartar que el programa tenga incentivos (dólar más alto) para el exportador. Máxime que con recesión no es lo mejor que haya un dólar “barato” para la importación (en términos reales, está en los niveles de julio pasado, es decir cuando cotizaba en $280…).

Inflación, ¿qué se espera para los próximos meses?

Tras el dato del IPC de 11% para el mes de marzo, desde el Gobierno adelantan que continuará la desaceleración. La inflación interanual se ubicó en 287,9% interanual y en lo que va del año acumula un 51,6%.¿Cuándo podría ser de un dígito? La recesión va a permitir que la inflación siga bajando para llegar a diciembre a 5,4% mensual. Y de la mano de ésta baja, vamos a observar que las tasas de interés también se van a ir reduciendo.

Lo que se viene

Esperamos que en junio la inflación sea de un dígito y que 2024 cierre con un alza de precios de 193%. Pero si la proyectamos para dentro de 12 meses, caería a 112%. Esta desaceleración es la que va a permitir que 2025 la inflación sea de 59%. La inflación de este año podría ser menor si el ajuste fiscal pasa a ser más severo. La única duda son los ajustes cambiarios que el Gobierno deberá convalidar cuando se unifique el tipo de cambio y cuál será su impacto sobre la inflación. A priori, habrá una suba adicional en los precios minoristas.

En búsqueda de nuevos acuerdos

Mañana el ministro de Economía, Luis Caputo, viajará a Estados Unidos para participar de la Reunión de Primavera del FMI. Intentará lograr consensos para alcanzar un nuevo acuerdo que le permita un mayor desembolso en los próximos meses y poder así salir del cepo cambiario. Desde el organismo vienen advirtiendo acerca de la necesidad de diagramar un esquema de salida de la crisis sin que el ajuste caiga sobre las clases más vulnerables. A esto se suma la debilidad política del Gobierno para lograr acuerdos en la Cámara Legislativa. A mitad del próximo mes se realizará la octava revisión trimestral técnica y, en caso de resultar favorable, implicará un desembolso por parte del FMI de USD792 millones.

En una nota publicada en Infobae señalamos: “El FMI fue claro. No quiere el Dólar Blend. Lo tolera porque fue heredado, pero no va a aprobar que el 80% / 20% actual pase a 70% / 30%, por ende al Gobierno no le queda otra alternativa que ajustar el dólar en uno o dos tiempos, que sumen un salto de al menos 30 por ciento”.

Link a la nota:

https://www.infobae.com/opinion/2024/04/14/unificacion-cambiaria-y-la-baja-de-la-tasa-de-interes

Medio Oriente y el MultStrategy

La guerra en Medio Oriente y la escalada que podría tener si Estados Unidos efectiviza su apoyo a Israel, va a hacer que los precios de las materias primas aumenten, con lo cual podrían bajar las acciones en general para subir de manera particular, con las petroleras, gasíferas y materias primas agropecuarias a la cabeza. El problema de que Estados Unidos intervenga a favor de Israel y contra Irán es que éste país podría contar con el apoyo de China, dado que, junto a Arabia Saudita, es el principal proveedor de hidrocarburos de China. Pensando en lo anterior, no sólo vamos a hidrocarburíferas y empresas del campo, sino también vinculadas al oro y tasa larga. Incluso los Globales argentinos son una alternativa atractiva, atento a la caída de éstos días y que los fundamentals fiscales para la Argentina no han cambiado.

Reservas netas, a poco de dejar de ser negativas

Con la acumulación de compra de divisas desde el inicio de la administración de la LLA, el BCRA se encuentra cerca de lograr salir del terreno negativo en relación a las reservas netas. Con la compra del viernes de USD193 millones, lleva acumulados USD1.991 millones en lo que va del mes.

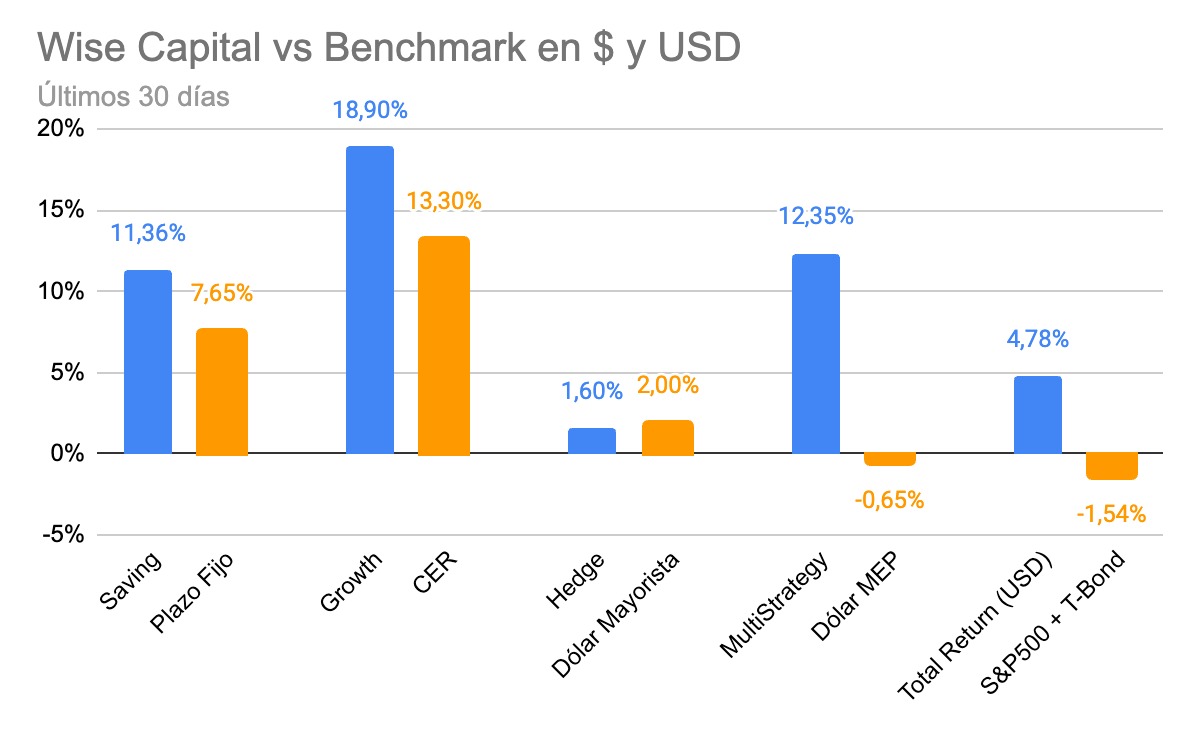

Para cerrar, nos parece interesante tener presente el gráfico anterior, donde vemos que todos los fondos administrados por Wise Capital superan a su benchmarks, con excepción del Hedge que empata por ser de cobertura; con subas para los Fondos en Pesos que van desde el 11% al 19%, con el Growth a la cabeza, fondo que esperamos que mantenga importantes rendimientos y lidere el ranking de rentabilidad junto al MultiStrategy.