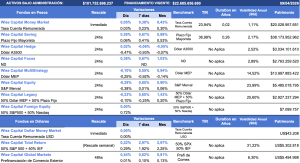

¿Cómo invertimos?

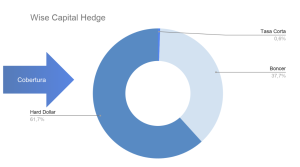

Inflación que no cede y dificultad para colocar deuda. El riesgo país no cede y eso dificulta la colocación de deuda a mediano y largo plazo. Se necesitan comprar reservas fuerte para dar confianza y eso le pone un piso al tipo de cambio (oportunidad de entrada en el Wise Capital Hedge).

La economía está creciendo, con la actividad industrial donde ya se ven puntos de quiebre. Por el atraso cambiario, el BCRA necesita que los dólares que compre no se vayan en el pago de deudas por importaciones.

Mercado

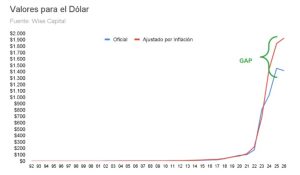

En el mercado se espera que el dólar termine el año en $1.694, lo que implica una suba de 22,4% directa teniendo en cuenta el dólar mayorista.

En relación a esto, sabemos que no es congruente el nivel de inflación mensual actual con un dólar que baja.

Y también sabemos que en algún momento se va a despertar por lo que dijimos arriba: el BCRA necesita retener dólares para que baje el riesgo país y despejar los vencimientos que tiene para el resto del mandato.

Todos estos puntos nos llevan a pensar que el Wise Capital Hedge debería comenzar a incrementarse por encima de 2% mensual (¿2,3%?), con la potencial que si la suba arranca en mayo, junio o julio, va a terminar siendo aún más alta.

Proyecciones

Inflación que no cede y dificultad para colocar deuda. Creemos no invertir en el Wise Capital Hedge, pero si poner allí el equivalente a los pasivos, tanto comerciales como financieros, que tengamos para estar cubiertos porque la tasa se está desinflando y ese 2,3% de suba mensual potencial no va a ser un relojito, sino que el 22% va a subir de golpe en uno o dos tramos. Y va a ser este año porque el 2027, al ser electoral, es necesario tener el cronograma de vencimientos despejado. Máxime cuando sabemos que el talón de Aquiles de la administración Milei es el programa financiero.

Este gráfico nos muestra la vulnerabilidad de las reservas si el BCRA no sale a comprar fuerte porque el atraso cambiario es de tal magnitud que con una mejora de la micro es lógico que las importaciones aumenten.

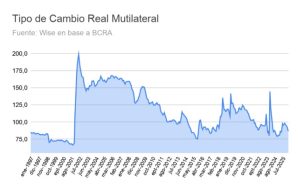

Y este gráfico nos muestra el tipo de cambio de equilibrio, es decir el de los ’90 + la inflación argentina – la inflación norteamericana. Cada vez que hubo un final de ciclo económico, el dólar libre y el ajustado por inflación, se cruzaron. Entonces, ¿el dólar puede estar en $1.900?

Si el riesgo país no baja a 400 puntos de manera tal de alargar la duration de los vencimientos, en la medida que nos acerquemos al final del mandato de Milei, la presión sobre el tipo de cambio va a crecer.

Pensando en esto, no estamos diciendo que va haber una fuerte devaluación pero sí que estamos en un veranito cambiario que el Gobierno tiene que usar para dar predictibilidad sobre los vencimientos futuros para que no haya presión cambiaria.

Inflación que no cede y dificultad para colocar deuda. En este sentido, creemos que, ante una inflación que no cede y las dificultades de colocar deuda, tenemos que pensar en un dólar en torno a $1.700 para fin de año, ya que es sano para lo financiero… y es el principal sustento para que el equivalente a los pasivos en moneda dura los tengamos en el Wise Capital Hedge para evitar sorpresas.

Las reservas perforan el techo de los USD45.000 millones

El Banco Central logró este jueves su mayor intervención compradora en lo que va de 2026 al sumar USD281 millones en el mercado oficial. Gracias a este desempeño las reservas internacionales brutas escalaron USD402 millones en una sola jornada, situándose en un total de USD45.152 millones.

En el transcurso de este año, el organismo ya acumula un saldo positivo de USD4.964 millones por su participación cambiaria.

Este fortalecimiento del balance del BCRA se produce en un contexto de estricto control sobre el Mercado Libre de Cambios.

La solidez en la captación de dólares refuerza la posición financiera del Gobierno frente a los compromisos externos.

Retroceso del dólar mayorista

El dólar mayorista profundizó su tendencia a la baja este jueves al cerrar en $1.381, ampliando la brecha con el límite superior de la banda cambiaria a niveles no vistos desde mediados del año pasado.

En las pizarras minoristas, el promedio de los bancos alcanzó los $1.413,73, mientras que el Banco Nación mantuvo una cotización de $1.405. Por su parte, las variantes financieras operaron con calma: el contado con liquidación se ubicó en $1.477,36 y el MEP en $1.420,86.

De acuerdo con el último Relevamiento de Expectativas de Mercado del BCRA, el tipo de cambio cerraría diciembre de 2026 en $1.700, lo que representa un incremento anual del 17,4%.

De cumplirse esta previsión, el dólar viajaría significativamente por debajo de la inflación estimada para el mismo periodo, proyectada por el REM en 29,8%.

La producción manufacturera toca mínimos en casi dos años

La industria argentina profundizó su crisis en febrero con una caída mensual del 4%, el retroceso más agudo en un año. Según el INDEC, el sector acumuló ocho meses consecutivos de contracción interanual, con un desplome del 8,7% respecto a 2025.

El primer bimestre cierra así con una pérdida del 6%. Los sectores clave lideraron el derrumbe: el rubro automotriz se hundió un 24%, el textil un 22,6% y la maquinaria un 20%.

Incluso el consumo básico sufrió, con una baja del 7,2% en alimentos y bebidas. La única excepción fue el petróleo y químicos, que creció un 2,7%.

Los datos oficiales revelan que la actividad tocó su punto más bajo desde junio de 2024. Además, se trata del peor febrero registrado desde el inicio de la serie estadística en 2016. La fragilidad del mercado interno y los costos de producción mantienen al sector en un ciclo recesivo que no muestra señales de alivio.

La industria manufacturera opera hoy en niveles críticos, reflejando el impacto del ajuste en la economía real.

La construcción vuelve al terreno negativo en febrero

El sector de la construcción interrumpió su proceso de mejora durante el segundo mes del año. Según los últimos datos del INDEC, el indicador sectorial sufrió una contracción del 1,3% respecto a enero.

Esta caída apaga las señales de recuperación que se habían observado recientemente en la actividad. En la comparación interanual, la cifra marca un retroceso del 0,7% frente a febrero de 2025.

No obstante, el primer bimestre del año logra sostenerse con un avance marginal del 0,3%. La persistente debilidad en la demanda interna continúa condicionando el desempeño de las obras a nivel nacional.

A pesar de ciertos focos de estabilidad, el desplome histórico sigue siendo evidente. Actualmente, la actividad se posiciona casi un 22% por debajo de los niveles registrados en noviembre de 2023.

Este escenario confirma que el rubro todavía no logra superar el profundo ajuste iniciado con el cambio de ciclo económico. La incertidumbre sobre el ritmo de la obra pública y privada mantiene en alerta en el sector.

Flexibilización del cepo pero con refuerzo a la restricción privada

El Banco Central aprovechó la calma cambiaria para suavizar las restricciones al acceso de divisas, normalizando operaciones para individuos y empresas. Entre las medidas más destacadas, la entidad eliminó el límite de USD50 para extracciones con tarjeta de crédito en el exterior, facilitando el consumo de viajeros.

Asimismo, los emprendedores quedaron exceptuados de la obligación de liquidar divisas por exportación de bienes, equiparando sus condiciones al régimen de servicios freelance.

Para el sector corporativo, se extendieron los plazos de ingreso de dólares por ventas a filiales y se habilitó el pago de deudas financieras intrafirma, aunque bajo estrictas condiciones de refinanciación a largo plazo. En paralelo, la Comisión Nacional de Valores flexibilizó el envío de títulos al exterior para no residentes.

Sin embargo, el organismo endureció los controles cruzados para bloquear el arbitraje financiero entre el dólar MEP y el CCL, buscando neutralizar maniobras especulativas.

Este paquete de reformas intenta equilibrar la apertura gradual del mercado con la necesidad de preservar la acumulación de reservas.

Con estas decisiones, el Gobierno busca dar señales de previsibilidad mientras mantiene las trabas necesarias para evitar una fuga descontrolada de capitales.

Volatilidad externa: los bonos soberanos logran sostener el alza

El mercado financiero local operó este jueves condicionado por la inestabilidad internacional y la tensión en Oriente Medio, factor que impulsó nuevamente el precio del crudo.

Pese a este entorno complejo, los bonos soberanos en dólares destacaron con un incremento promedio del 1%, permitiendo que el riesgo país retrocediera 17 unidades hasta los 557 puntos básicos. En contraste, las acciones argentinas no corrieron la misma suerte: el índice S&P Merval cerró con una baja del 0,38% y los certificados ADR en Nueva York operaron mayoritariamente en terreno negativo.

Esta divergencia entre la renta fija y la variable refleja una actitud selectiva de los inversores, quienes priorizan la deuda pública frente a la incertidumbre global. La jornada dejó en claro que la plaza doméstica sigue estrechamente ligada a los movimientos del petróleo y a la frágil situación geopolítica externa. En definitiva, la city porteña cerró con señales mixtas, donde la mejora de los títulos públicos fue el único dato positivo de relevancia en un clima de cautela generalizada.

EE.UU.: el petróleo y la vivienda impulsan la inflación en marzo

La economía de Estados Unidos enfrentó una fuerte aceleración de precios durante marzo, impulsada principalmente por la inestabilidad energética global. El Índice de Precios al Consumidor trepó un 3,3% interanual, mientras que el salto mensual del 0,9% marcó el registro más alto desde mediados de 2022.

Este fenómeno coincide con la volatilidad del crudo derivada del conflicto en Medio Oriente, factor que impactó directamente en los surtidores norteamericanos.

Pese a que el dato final se ubicó ligeramente por debajo de las previsiones de Wall Street, la brecha respecto al 2,4% registrado en febrero encendió alarmas en los mercados financieros.

En el detalle sectorial, los costos de la vivienda ascendieron un 0,3%, consolidándose como un componente persistente en el costo de vida.

Por el contrario, los alimentos mostraron estabilidad, con variaciones compensadas entre el consumo hogareño y el gasto en restaurantes.

La inflación núcleo, que excluye elementos volátiles, se mantuvo contenida en un 2,6% anual. Mientras tanto, el sector energético global muestra señales mixtas; el barril de crudo Brent cotiza USD95,7 y el WTI se ubica en USD98,2.

No obstante, ambos indicadores registraron una caída semanal del 12% gracias a recientes avances diplomáticos en zonas estratégicas como el estrecho de Ormuz, lo que podría aliviar la presión inflacionaria en los meses venideros según el reporte oficial del Departamento de Estadísticas Laborales.