Las Claves de Hoy

Valor de cuota parte diario

Se vienen los Bopreales, ¿convienen? A los importadores no les importa la conveniencia: necesitan pagar al exterior y en el Bopreal encuentran la mejor alternativa, así que “deberían” participar de la licitación. El inversor juega otra partido, pero ojo que es una cancha que el importador tiene que conocer porque va a tener que ir de visitante a vender los Bopreales.

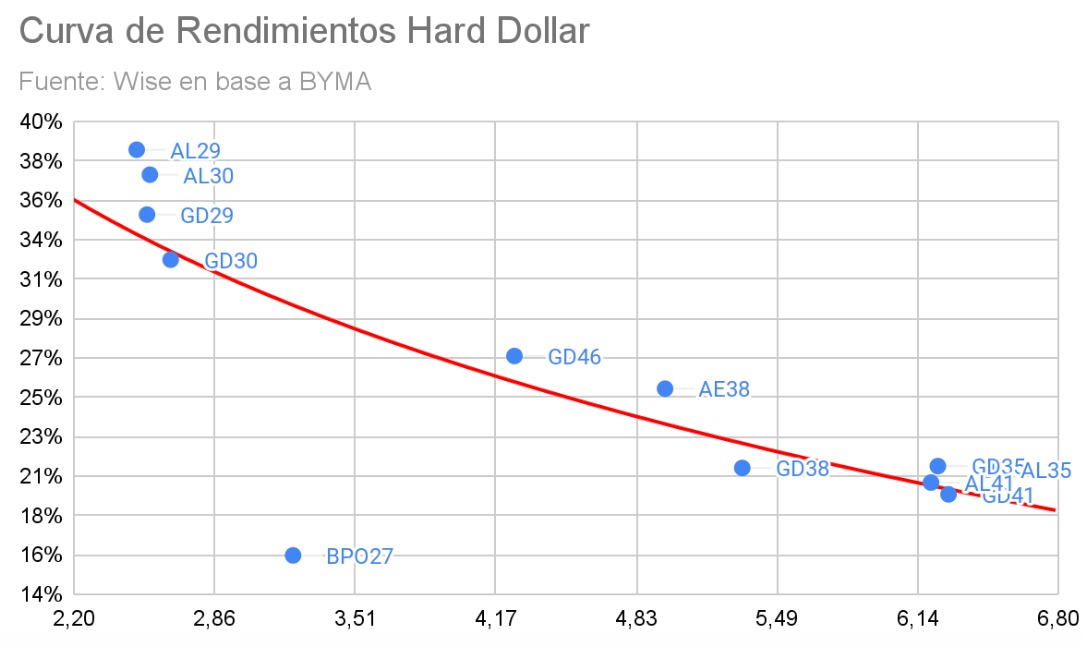

Es un bono caro, muy caro. Tiene una TIR de 16% anual contra 38% que ofrecen los que vencen en 2029 y de 34% anual los que vencen en 2030.

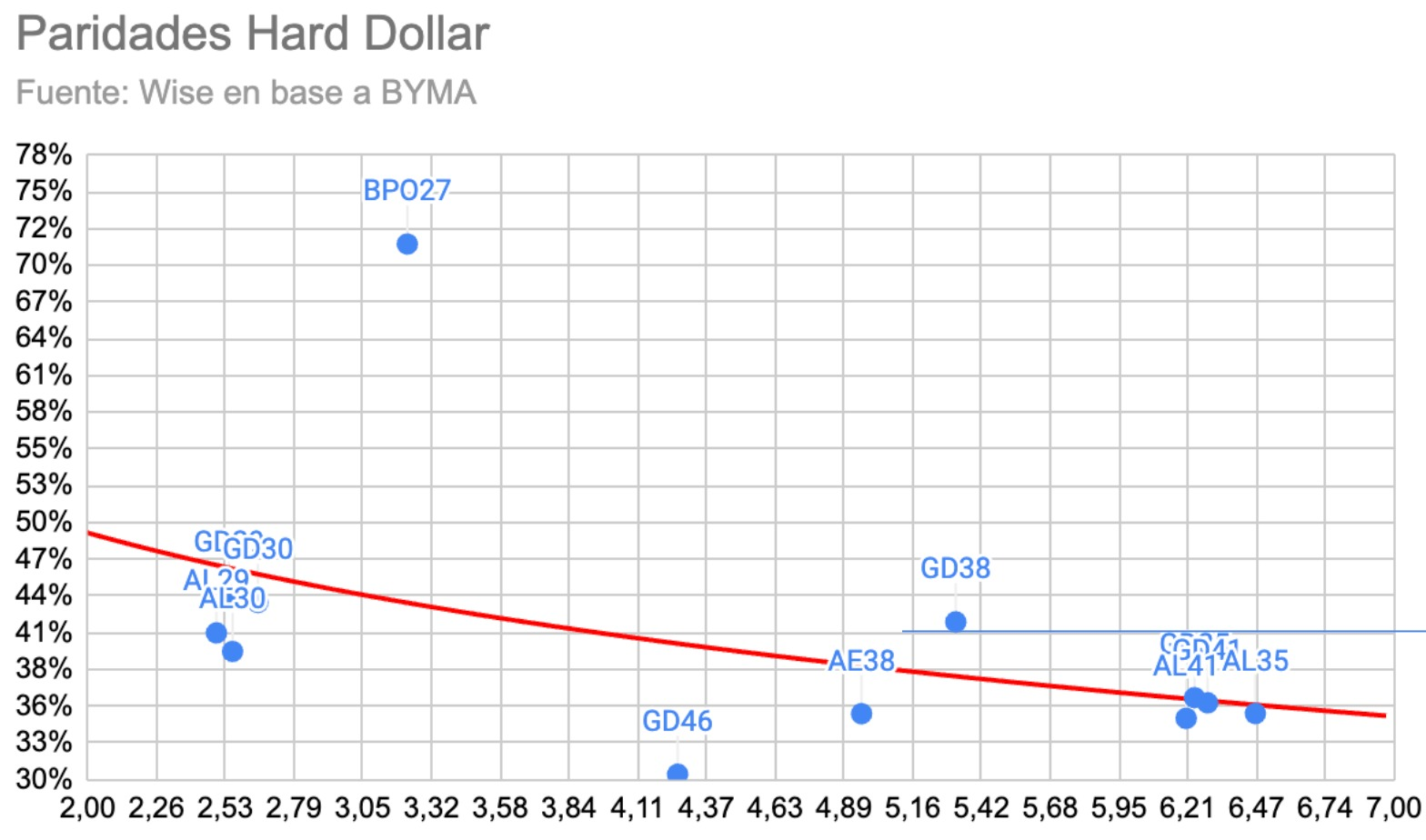

Además, el Bopreal cotiza a una paridad de 71,2% contra 40% que cotizan los 2030. Si miramos la curva de rendimientos, el Bopreal debería valer en torno a USD44, lo que implica una caída de 38%. No se justifica tener un bono tan desabitrado, como los van a ver en los dos siguientes gráficos.

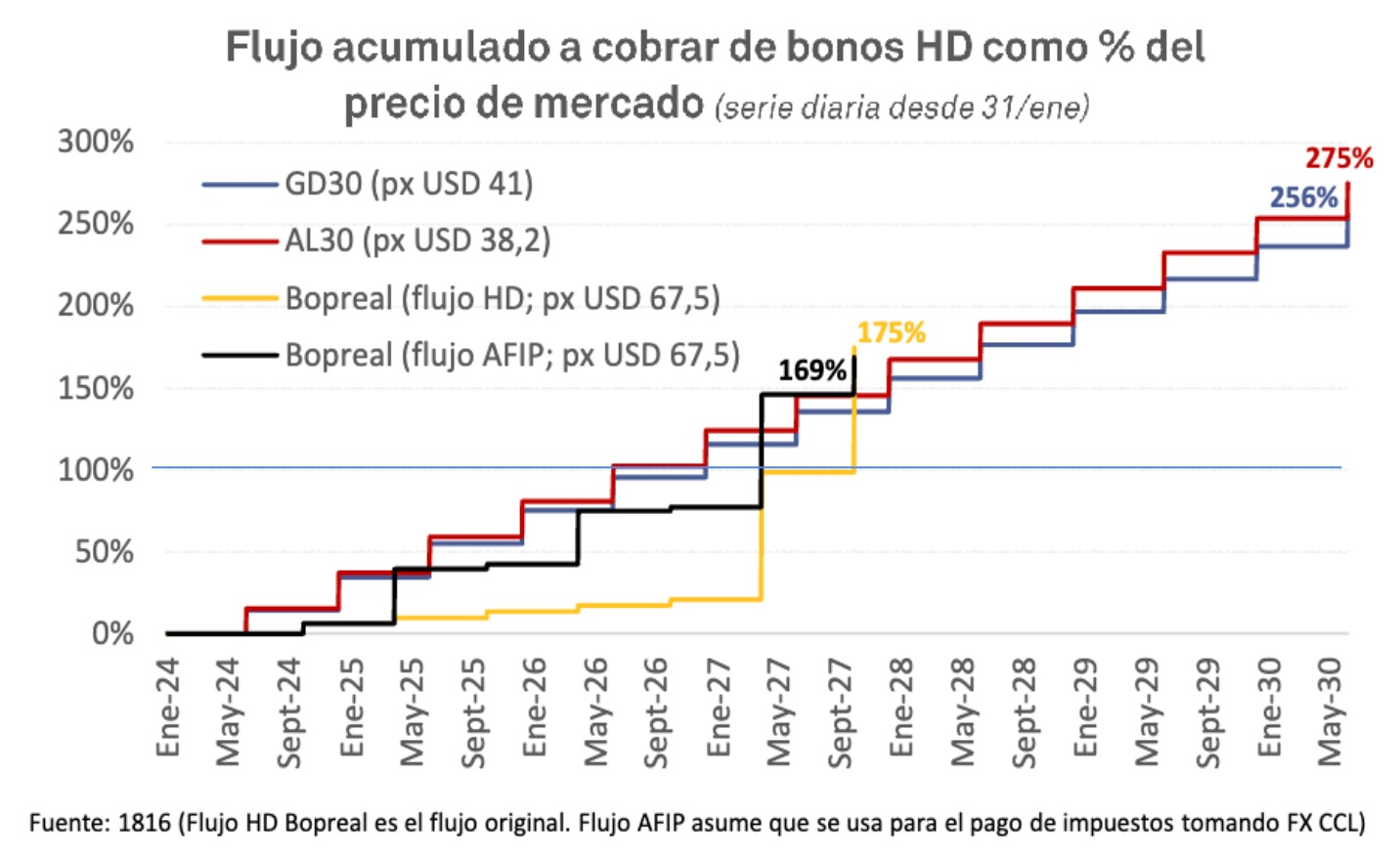

Es más, los AL30 y GD30 (los 29 rinden aún mejor) nos permiten cobrar el 100% del capital invertido en mayo del 2026, por el flujo de fondos de los bonos, mientras que con el Bopreal 1 lo haríamos en mayo de 2027, un año después. Si el cálculo lo hiciéramos con el Bopreal 3, la recuperación sería en marzo de 2026. La ventaja es que el AL/GD30 tiene mucho por ganar luego de recuperar el capital en mayo de 2026, mientras que con Bopreal 1 y 3 es mucho menos porque son bonos cortos a tasas de economía desarrolladas. El Bopreal 2 no compite porque al ser un bono a tasa cero, hay que valuarlo por el descuento y hasta en pesos (ya lo analizamos la semana pasada contra el Fondo Adcap Wise Capital Hedge). El siguiente gráfico nos muestra la evolución del flujo de fondos.

Del gráfico anterior se podría desprender que podríamos estar en Bopreal y luego pasarnos a AL30. Es un error por dos cuestiones: Una es que el Bopreal estaría caro (la TIR y la Paridad lo confirman); y la otra es que la normalización de la economía va hacer que el precio del AL30 suba y mucho; mientras que al del Bopreal hay que prenderle una vela para que no caiga… máxime cuando vamos a observar que pasará a ser un bono muy ofrecido.

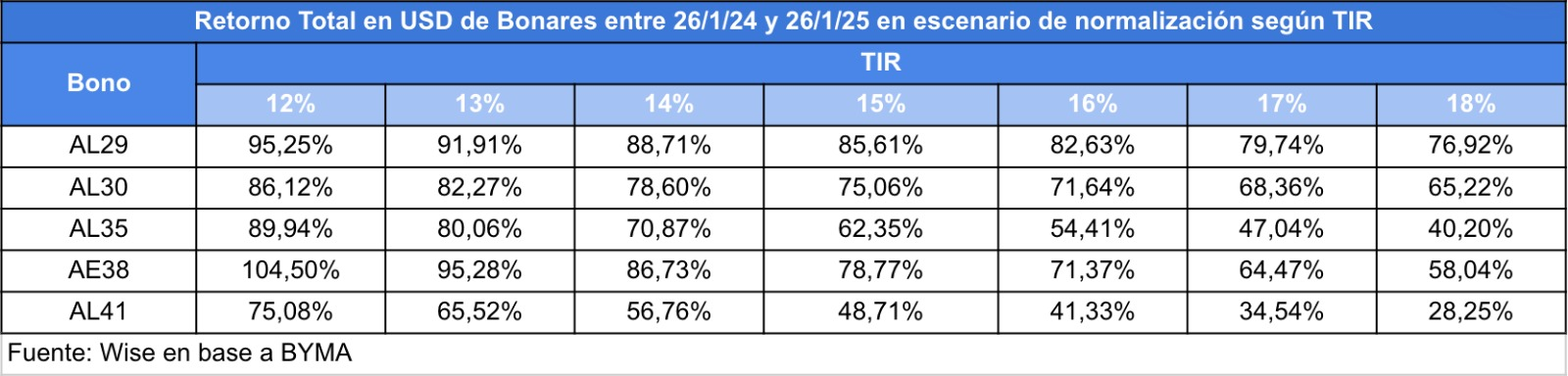

Ese subir mucho para el AL30 es una suba en dólares de 65% en doce meses con una normalización de la economía, más el flujo de fondos a cobrar con el bono.

Si pensamos en que con la colocación total de los Bopreales (USD10.000 millones) más el acceso al MULC a los deudores por debajo de USD500.000 y que la deuda histórica es el capital de trabajo rolleable, lo que va a quedar a solucionar es, aproximadamente, USD2.400 millones, con lo cual, los que pueden esperar para acceder al MULC a partir de mayo, no sería una mala alternativa. Más de ésto no opinamos porque hay un tema comercial en el medio por la relación cliente / proveedor del exterior.

Así como solitariamente en Wise Capital dijimos que la colocación de la Serie 1 iba a ser exitosa y que las licitaciones iban a darse en los últimos dos o tres llamados diarios, les adelantamos que las Series 2 y 3 también lo van a ser, pero en este caso es factible que el éxito no espere hasta casi el final.

Los importadores juegan otro juego y muchos tienen que participar. A los inversores no les va a seducir en torno a USD70. Wise Capital, como potencial comprador, miraría a los Bopreales con cariño en torno a USD50 (nuestro precio real de entrada sería USD44). Por arriba de ese valor hay mejores alternativas de inversión, y muy superadoras.

Esto parece secundario pero no lo es porque nos tenemos que preguntar a qué precio vamos a vender los Bopreales. Hay una lógica que indica que el CCL actúa como referencia… pero al inversor ésto le va a parecer muy caro y si el inversor gana la pulseada, el pago al exterior, pasado a pesos, puede resultar bastante más caro que haciéndolo con CCL de la manera tradicional.

Sin dudas que hay que sentarse a decidir las mejores alternativas. La creencia de la única herramienta puede salir más cara de lo pensando cuando el mercado tenga profundidad.

Sin financiamiento al Tesoro. Durante el año pasado, y hasta el inicio de la nueva administración, el financiamiento del BCRA al Tesoro fue de $10,5 billones.En contraposición, desde la asunción de Milei este financiamiento fue negativo en $1,5 billones. De acuerdo con el Staff Report del FMI publicado el jueves de la semana pasada, la meta de financiamiento del BCRA al Tesoro en 2024 será nula. Y no sólo eso. Ese financiamiento se medirá teniendo en cuenta no sólo los giros de adelantos y utilidades, sino también otros cuatro conceptos: las letras intransferibles, las compras del BCRA de títulos en pesos en el mercado secundario, los ejercicios de puts y, neteando todo eso, las recompras del Tesoro de soberanos en manos del Central.

Recortes en el sector público. Para alcanzar la meta de un ajuste fiscal del 5 puntos del PBI, según lo anunciado por el FMI, partirá de un recorte del gasto de 3 puntos. Según describieron desde el organismo internacional esto se logrará con la “reducción de la masa salarial del sector público mediante la liberación de trabajadores contratados en 2023 y esfuerzos para contener los ajustes salariales”. En este sentido, desde el FMI pronostican una caída en el consumo producto de la recesión y la alta inflación. En este escenario, los salarios serán una variable de ajuste.

Tasa de interés negativa y presión cambiaria. Contra la inflación, la tasa de interés redujo su “negatividad” a partir de la previsión de una inflación en enero de 20% (frente al 25,5% de diciembre). Sin embargo, el 9,1% mensual que rinde un depósito en pesos a plazo fijo tradicional continúa representando una gran pérdida para las posiciones en pesos y continuará siendo un factor que presione al mercado de cambios. Incluso, sólo en épocas de hiperinflación (1990) se pueden encontrar rendimientos reales tan negativos (con pérdida real en torno a los 20 puntos).

El BCRA finalizó la semana con compras. Durante la jornada del viernes, el BCRA logró finalizar con un saldo positivo de USD78 millones. De esta manera, desde la devaluación del 13 de diciembre logró acumular USD 6.297 millones.