Las Claves de Hoy

Valor de cuota parte diario

¿Se viene el ajuste cambiario? Ante la falta de oportunidades de inversión en renta fija en pesos, el mercado está mirando los activos atados al Dólar Mayorista, pero hay otro motivos de fondo:

1. Pérdida del 50% del 118% de devaluación realizada por Milei.

2. Necesidad de mejorar el dólar de exportación al campo para antes de que comience la liquidación de la cosecha gruesa.

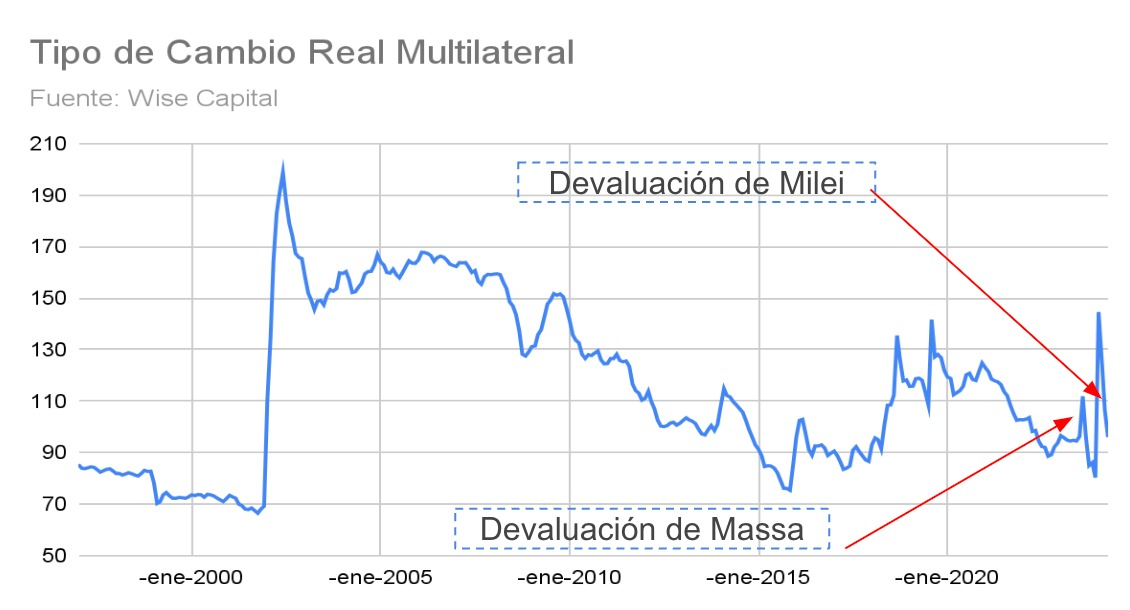

3. Continuar ajustando el tipo de cambio a un ritmo de 2% mensual haría que en abril, el Tipo de Cambio Real sea más bajo al previo de la devaluación de Massa.

4. Los movimientos del dólar en el mundo, más allá de lo local, están quitando competitividad a los productores argentinos.

5. El fracaso de la Ley Ómnibus no afecta a la economía de manera directa, pero puede traer ruido cambiario y que obligue al BCRA a ajustar el tipo de cambio más rápido que tarde por los cuatro motivos anteriores.

Lo que sigue, un gráfico que demuestra que seguir con la devaluación de 2% mensual no es para nada conveniente.

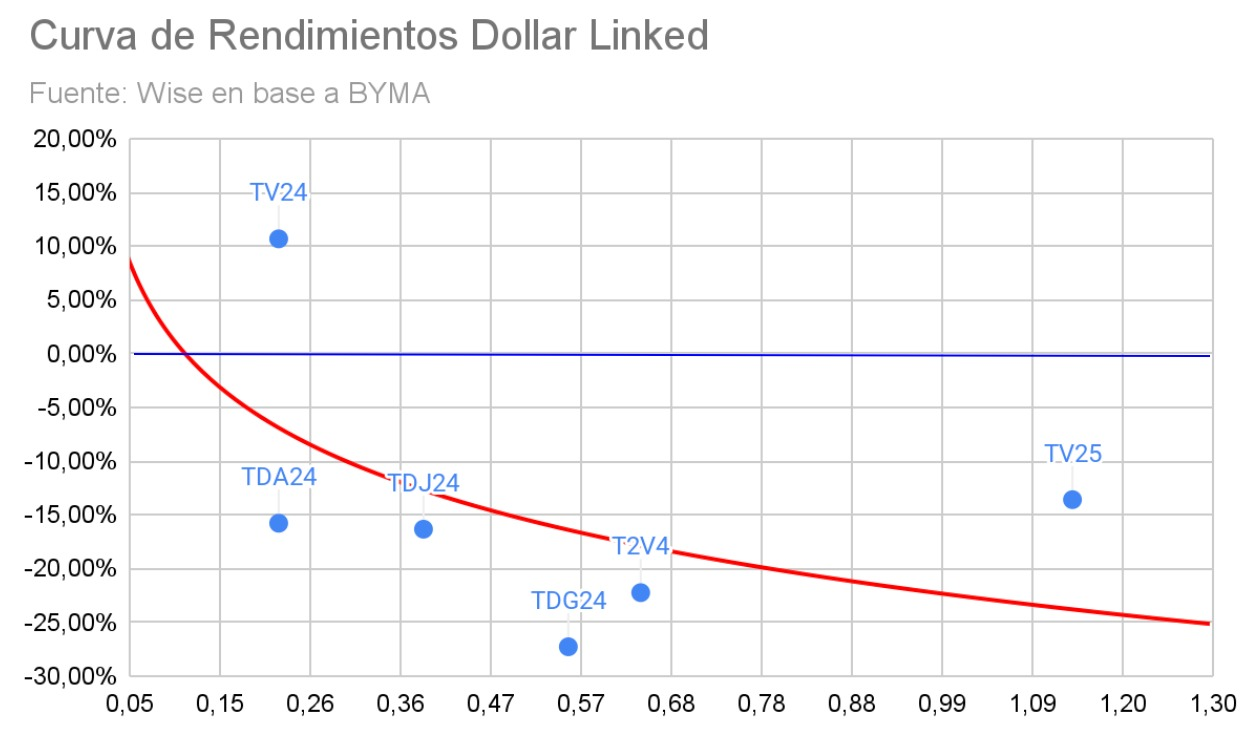

Los inversores, erróneamente, se están yendo a armar una cartera con un mix de Dollar Linked y Duales, para acotar riesgos. Según como la armes (dejando o no afuera al TV25 por vencer el año que viene; y dejando o no afuera al TDA24 porque el TV24 es mejor alternativa, aunque muchos prefieren al DUAL porque en el caso de que la inflación sea inferior al CER, pagaría este último), esa cartera estaría valuada entre Devaluación -13,8% y -14,2% anual. En otras palabras, se cobraría 14 puntos por debajo a la devaluación. El TV24 es la única opción válida, pero con el tema de que estaríamos apostando todos los huevos en la misma canasta.

Debajo el gráfico que lo demuestra

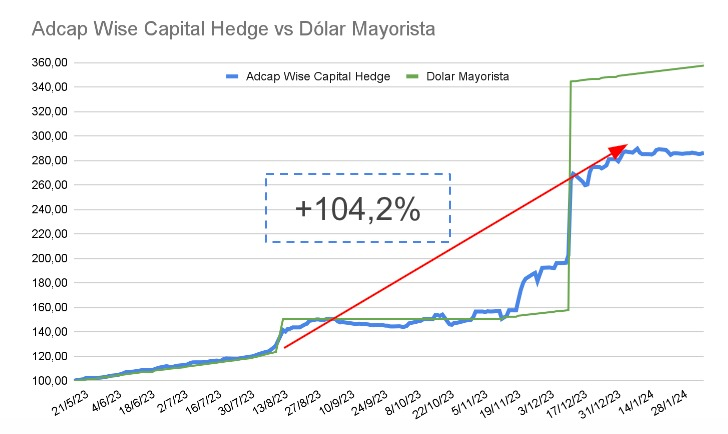

El Fondo Adcap Wise Capital Hedge es una alternativa superadora, básicamente por 4 motivos.

1. El riesgo soberano está limitado porque 73% del fondo está compuesto por pagarés bursátiles que ajustan por Dólar Mayorista. A la vez los pagarés son de empresas exportadoras de primera línea. Estos bonos cotizan a la par, pero en el caso de nuestra tenencia, todos fueron comprados entre devaluación -2% y +10%

2. La tenencia de soberano es en TV24, que es el único bono que paga sobre la devaluación. En este caso no es poner todos los huevos en la misma canasta, porque el 73% restante está en pagarés.

3. El fondo, post ajuste cambiario de Milei y para invertir en Bopreal, tuvo rescates por el 33% de su Patrimonio sin enfrentar problemas de liquidez porque tenemos una estructura de vencimientos de Pagarés escalonadas. De hecho, la duration del fondo es de apenas 91 días.

4. El Fondo paga Devaluación +2,5% directo, que llevado a tasa arroja 9,9% anual. En otras palabras, paga 24% anual más que una cartera de Dollar Linked y Duales.

Otro tema no menor es que el Wise Capital Hedge subió 104,2% cuando la devaluación de Milei fue de 118%, atrapando casi 90% el ajuste cambiario y siendo el segundo fondo de cobertura cambiaria que más subió. En ese momento, el Fondo llegó a la devaluación con 66% de Bonos Soberanos, todos sobrevaluados, y 34% de Pagarés Dollar Linked, por eso no se captó el 100%. Ahora, como la relación se dió vuelta, se va a captar el total.

Para los tiempos de posibles ajustes cambiarios que se vienen, este Fondo es una alternativa superadora a una cartera propia ya que captaría mayor porcentaje de la devaluación.

Efecto caída Ley Ómnibus. Tras el revés que sufrió en Diputados la Ley Ómnibus impulsada por el Gobierno, el mercado reaccionó con un desplome de los bonos en dólares con caídas de hasta 5,2%. En tanto, los títulos CER operaron mixtos y los dólar linked avanzaron levemente. En este contexto, el riesgo país trepó 2,6% para ubicarse en 1.880 puntos básicos.

Mínimo impacto en los dólares. La caída de la Ley Ómnibus apenas se sintió en las cotizaciones de los dólares financieros. Si bien iniciaron la jornada de ayer con alzas, luego finalizaron con mínimos cambios respecto a la rueda previa. El MEP se mantuvo en $1.200, mientras que el CCL apenas subió 1% y finalizó en $1.265. Asimismo, en la rueda de ayer el BCRA continuó con su ritmo de compras y acumuló USD75 millones. De esta manera en lo que va de febrero sumó USD504 millones.

En este sentido, señalamos en una nota publicada en el diario El Cronista: “Después de la devaluación de diciembre, el tipo de cambio debería estar 35% a 40% por encima de ese nivel. Esto, en base a nuestras proyecciones de inflación, arroja un dólar entre $ 1740 y $ 1850 para fines de 2024. Esto es imprescindible para que la cosecha gruesa se liquide con rapidez y se libere el acceso al MLC lo más rápido posible. Economía quiere llegar a septiembre con un mercado cambiario unificado, quedando únicamente los resultantes por retenciones. Incluso podría adelantarse, ya que la brecha entre el dólar importador y el blue es del 17,5%”.

Y completamos: “Mirando los futuros de Rofex, el mercado ve un salto cambiario discreto en algún momento de abril. Es esto o ajustes cambiarios relativamente suaves hasta ese mes, inclusive, de forma tal que el campo no espere mayores devaluaciones antes de liquidar la cosecha gruesa. Esos ajustes suaves serían de 2% durante febrero, para luego acelerarse al 5% durante marzo y 13% en abril (dólar mayorista $1.006 fin de abril). Es razonable para tener un dólar competitivo antes de que comience la liquidación de la cosecha gruesa. El problema de ajustar el dólar mayorista 2% en febrero, 5% en marzo y 13% en abril es que se volvería a un tipo de cambio real similar al obtenido el día después del ajuste efectuado por Massa. Sin dudas que puede llegar a ser un dólar que no tiente al campo para liquidar la soja a partir de mayo”.

Sin tregua. El dato de inflación de enero en la Ciudad de Buenos Aires no escapó a las proyecciones de los analistas. Se ubicó en 21,7% (por encima del 21,1% de diciembre) con subas que llegaron hasta el 35% en bienes como los productos de cuidado personal. En la medición interanual, la variación del índice fue de 238,5%. Desde el Gobierno apuestan a que el dato de inflación de enero a nivel nacional se ubique en torno al 20% (frente al 25,5% de diciembre). Y el ministro de Economía, Luis Caputo, adelantó que esperan una inflación de 14% a partir de marzo.

Cobertura ante inflación. Los inversores y ahorristas están viendo con buenos ojos el plazo fijo UVA como una alternativa de cobertura ante la fuerte aceleración de la inflación. Sólo durante enero, los depósitos en pesos a plazo fijo UVA (con un rendimiento que se basa en la evolución del IPC), registraron un incremento en volumen de 35%. Aunque marca una caída respecto de los depósitos de diciembre, la apuesta por esta herramienta se mantiene constante. Sin embargo, surgen dudas sobre su rendimiento ya que se prevé una desaceleración de la inflación para los próximos meses. Recordemos que a fines de diciembre, el BCRA duplicó el tiempo de permanencia mínima, que pasó a ser de seis meses. A la vez, eliminó la tasa mínima de precancelación y los bancos establecieron topes a los montos a suscribir.

Actualización salarial. Desde el ministerio de Capital Humano anunciaron una convocatoria para la semana que viene con el Consejo Nacional de Empleo, la Productividad y el Salario Mínimo, Vital y Móvil (SMVM) para definir un nuevo piso para las remuneraciones. Sin embargo, desde la CGT ya adelantaron cuál debería ser ese mínimo producto de la devaluación de diciembre y de la aceleración de la inflación: 85%.