Las Claves de Hoy

Valor de cuotaparte diario

Este miércoles se va a dar a conocer la inflación y desde Wise Capital esperamos que sea de 3,9% o inferior; mientras que para el mes en curso esperamos que se ubique cerca de 3,5%. Este no es un tema menor porque, en líneas generales, el mercado “comenta” que al IPC le cuesta perforar 4% mensual. Nuestra postura es que la baja no es lineal sino que siempre tiene “descansos”, pero que el camino que se transita a través del superávit fiscal y una hoja del balance del BCRA son cuestiones innegociables para el Gobierno.

FCI

Dentro de este contexto, la inversión a tasa fija a través de fondos como el Adcap Balanceado X (Wise Capital Saving) y Adcap Wise Capital Growth deben reforzarse, incluso en el Adcap Wise Capital Hedge.

La baja de la inflación y la suba en el precio de los bonos implican menores aumentos en los precios de los fondos, ya que las TIREAS están bajando:

- 57,1% Saving

- 58,9% Growth

En ambos casos son muy superiores al plazo fijo, ya que la TEA es de 45,1%. Particularmente en Saving rinde 12 puntos anuales más y tiene una duración de cartera igual que un plazo fijo: 30 días, a lo que se suma que el Saving no cayó nunca, a la vez que podemos suscribir y rescatar con echeqs, ahorrándonos el 1,2% del impuesto.

El Growth, al tener una duración de cartera más larga, permite capturar por mayor cantidad de tiempo la tasa de 58,9%,

Hedge

El Hedge está reconvertido a Renta Fija Discrecional. Lo de “discrecional” es para transformarlo en un dollar linked cuando lo creamos conveniente, por eso a partir de ahora, sin competir con el Saving porque la duración de cartera va a ser diferente, buscamos ganarle al Plazo Fijo. Este cambio se fundamenta en que la brecha cambiaria cayó a 31,7%, lo que aleja en lo inmediato la posibilidad de un ajuste cambiario. El cambio de política lo realizamos el jueves y ese día el fondo subió 0,17%, mientras que el viernes lo hizo 0,32%.

Al igual que con el Adcap Wise Capital MultiStrategy, acá vamos a realizar lo que creamos “mejor” pero con instrumentos de Renta Fija.

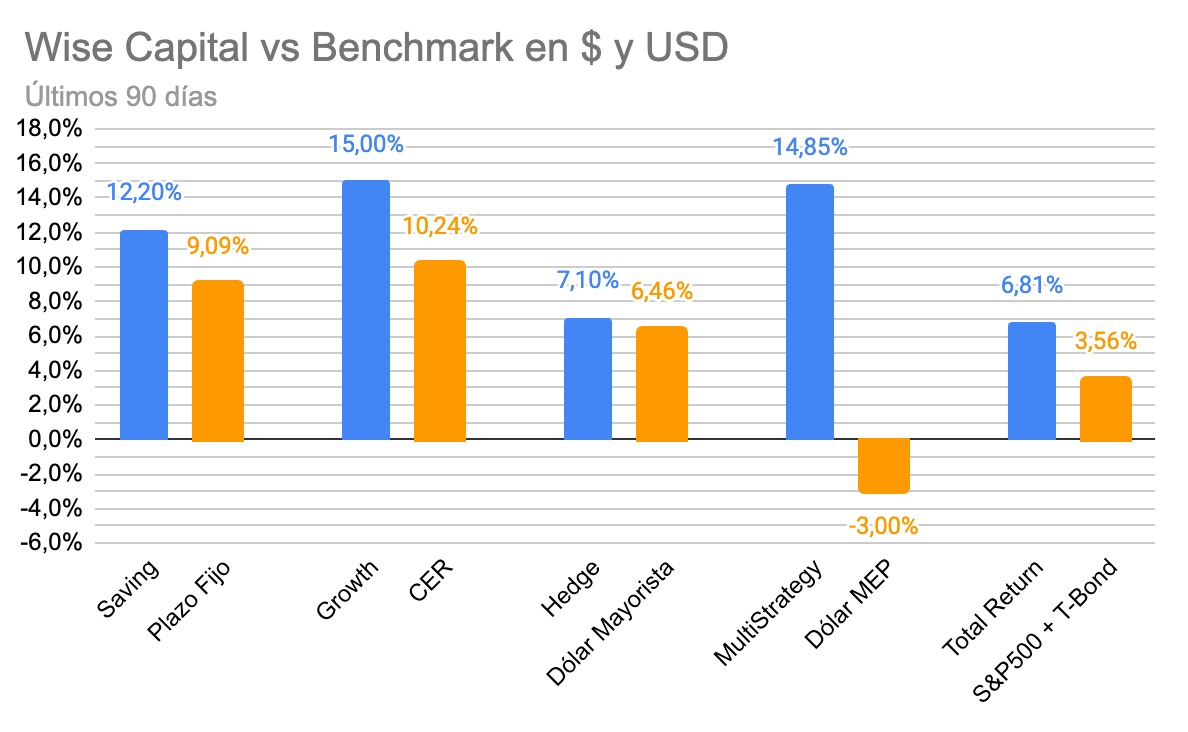

El MultiStrategy cayó el viernes 2,55% pero como siempre decimos: es un fondo volátil y de largo plazo. Por eso tenemos que ver la ganancia en Dólar MEP, que arroja las siguientes:

+14% últimos 30 días

+18% últimos 90 días

+64% últimos 365 días

Son ganancias en dólares muy importantes, respaldadas con subas en pesos para esos mismos períodos de 7%, 15% y 202%, en ese orden

El Total Return, nuestro fondo en el exterior, también en los últimos 90 días (es un fondo de largo plazo) sube 7% en dólares contra 3,6% que lo hace el mix entre S&P500 y los T-Bond.

Impacto menor

A contramano de las aspiraciones del Gobierno, la reducción del Impuesto PAIS (pasó del 17,5% al 7,5% sobre los bienes y servicios importados) no está generando un impacto significativo en precios. De acuerdo con supermercadistas, esto tiene que ver con la caída del consumo, ya que esto no permite liquidar stock. ¿Cuándo podría verse esta reducción en precios? En tres o cuatro semanas, indican estos empresarios. Si bien desde el Gobierno festejan que rubros como el automotriz haya anunciado una baja de precios (algunas marcas y en algunos modelos), el efecto en las góndolas no es inmediato. Sumado a esto, hay que destacar que la reducción del tributo no afecta de la misma manera a todos los productos, lo que dificulta que se traduzca en una baja unánime de precios.

Con el dólar en calma, repunta el carry trade

El plan del Gobierno de esterilizar pesos mediante operaciones con el Contado Con Liquidación (CCL) dio sus resultados y la brecha con el oficial se encuentra estable. A este escenario se sumó el blanqueo de capitales lo que terminó de fijar la cotización del CCL en el órden de los $1.250. En este contexto, el carry trade permitió acumular ganancias de 17% en moneda dura en lo que va del año.

Levantamiento del cepo

Como un imperativo que tiene a cargo el Gobierno se encuentra la salida del cepo cambiario. Y desde el Gobierno no dudan en avanzar en este sentido aunque, como explicaron, la condición es que “cuando salgamos del cepo no pase nada”. Un dato a tener en cuenta es la brecha cambiaria. Un termómetro que indica qué tan lejos o qué tan cerca estamos de que se concrete la medida. Si bien la brecha se mantiene alta (32%) se ubica en mínimos desde mayo. Y lejos del 50% en el que se encontraba en julio. Y a esto hay que sumar el blanqueo, que incide en la mayor oferta de divisas y, consecuentemente, en la caída del CCL, el MEP y el dólar libre.

En una entrevista radial en el programa “Círculo Político”, Radio Ciudadano News (Mendoza), señalamos: “Se ha consolidado una recuperación en diversos activos financieros. Particularmente dentro del panorama argentino tenemos que considerar varios elementos para nuestro análisis. Lo primero que tenemos es una salida tardía del cepo, que probablemente se dé a fines del 2025, incluso se ha deslizado la idea que sea en 2026; un dólar planchado localmente por varios elementos: uno de ellos es el blanqueo que ha catapultado un repunte en depósitos; tenemos al RIGI , que también aporta grandes inversiones a la economía; y nuevamente mencionar el contexto internacional de baja de tasas de interés, que deja a los rendimientos libres de riesgo”.

Datos monetarios

La salida del cepo también está vinculada a los datos monetarios. Y, en este sentido, de acuerdo con un informe del BCRA, la base monetaria al 3 de septiembre se ubicaba en $23,39 billones. Un mes atrás era de $23,29 billones. Si bien se trata de un incremento de solamente 1% hay que destacar que hacia el final de la presidencia de Alberto Fernández, la base monetaria se ubicaba en $6,62 billones.