Las Claves de Hoy

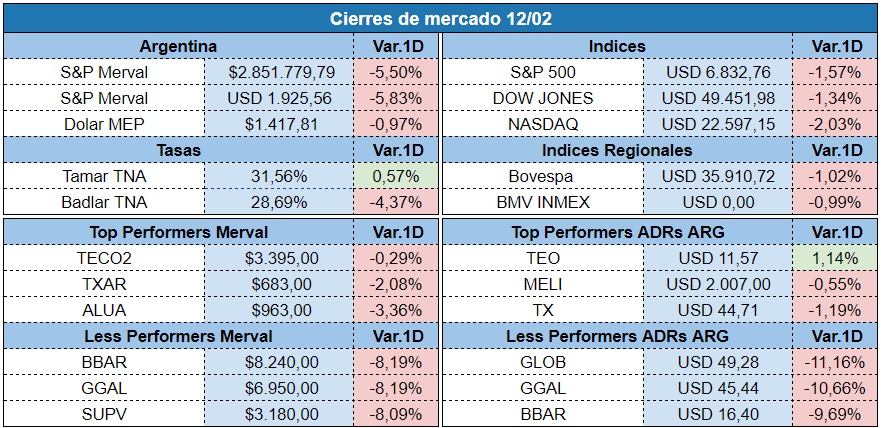

En una rueda negativa para los activos de riesgo a nivel global, el S&P Merval cayó más de 5% en pesos y dólares, impactado por la aversión al riesgo generalizada a nivel internacional cimentada en la volatilidad de empresas tecnológicas y la reducción de márgenes en IA, además de liquidaciones importantes a nivel global para cubrir pérdidas, situación que se expandió en inclusive afectó a activos de refugio como el oro. A nivel local los bancos sufrieron el mayor impacto, y en esa línea la tasa de caución se negoció a 27,1% promedio y la Tamar cerró en TNA 31,56% incrementándose un +0,57% respecto del día previo. Habiendo obtenido un rollover de casi 124%, el Gobierno absorbe liquidez del mercado, y ofrece un canje dollar linked para despejar los vencimientos de febrero y trasladarlos a abril. Las buenas noticias acerca de aprobación en el senado de la reforma laboral, el régimen penal juvenil, muestran un avance del Gobierno con las reformas, pero en los mercados también ponen foco al dato de inflación que exacerbó las expectativas y en ese marco el riesgo país continúa por encima de los 500 pb y en la última rueda cerró un +1,16% adicional hasta los 514 puntos inclusive con un dólar planchado, en esa línea se abre una ventana de oportunidad para inversores que deseen devengar rendimientos en pesos a corto plazo, y poner a trabajar sus pesos en este fin de semana XXL. En esa línea se destacan los rendimientos de los fondos de Tesorería en los últimos 90 días:

+5,78% Money Market

+6,48% Saving

+1,06% Hedge

La caída global de los mercados impacta a nivel local

Los mercados argentinos operaron con cautela pese al avance político de la reforma laboral, y el S&P Merval llegó a desplomarse más de 5,6% en pesos y alrededor de 5,2% en dólares, mientras los ADRs registraron caídas de hasta -5,04% promedio, lideradas por bancos como BBVA -9,69%, Grupo Financiero Galicia -10,66% y tecnológicas como Globant -11,16%, en un contexto de mal clima internacional que terminó pesando más que la media sanción legislativa; por su parte, los bonos soberanos en dólares mostraron un comportamiento mixto, con subas marginales de hasta 0,1% en el tramo corto, mientras que el tramo largo se movió entre flat y bajas marginales de hasta 0,1%, mientras el riesgo país se mantuvo por encima de los 500 puntos básicos (cerró en 514 pb), (Click acá para continuar leyendo).

Regresa el nerviosismo tecnológico a Wall Street

Wall Street cerró su rueda con fuertes caídas, donde se manifestaron ventas masivas en acciones, metales, petróleo y bitcoin. Arrastrado por el sector tecnológico, el Nasdaq sufrió una liquidación masiva donde los principales títulos afectados son los relacionados a procesos de automatización con IA, en ese orden el S&P 500 cayó -1,57%, -2,03% el Nasdaq y el Dow Jones cedió un -1,34%, con los capitales moviéndose hacia los bonos a 10 años del Tesoro de EE.UU y su rendimiento cayó hasta los 4,1% el nivel más bajo en lo que va del año. (Click acá para continuar leyendo).

Finaliza la segunda revisión de metas del FMI y el organismo destaca avances en reservas

El Fondo Monetario Internacional (FMI) concluyó su misión técnica en Argentina en el marco de la segunda revisión del acuerdo por USD20.000 millones, destacando que se registraron “muy buenos avances” en las conversaciones con el equipo económico pese a que el país no cumplió la meta de acumulación de reservas internacionales, uno de los puntos más sensibles del programa; durante la visita (liderada por Luis Cubeddu y Bikas Joshi) se evaluaron especialmente el desempeño fiscal y la dinámica cambiaria, donde el Gobierno logró superar el objetivo de superávit primario (del 1,4% del PBI en 2025 frente a una meta de 1,3%), (Click acá para continuar leyendo).

El BCRA suma USD141 millones adicionales y acumula en 2026 un saldo de compras de USD2.047 millones

El Banco Central de la República Argentina (BCRA) volvió a comprar dólares en el mercado oficial y sumó USD141 millones en la jornada, acumulando así más de USD2.047 millones de compras netas en lo que va de 2026 tras encadenar 29 ruedas consecutivas con saldo positivo, en un contexto de abundante oferta de divisas y caída del tipo de cambio oficial mayorista, que perforó los $1.400 y cayó hasta $1.395, acumulando una baja del 3,6% en seis días; pese a la fuerte intervención compradora, las reservas brutas descendieron USD251 millones hasta USD45.056 millones debido principalmente a la caída del precio del oro y otros activos financieros, (Click acá para continuar leyendo).

El Tesoro anuncia un nuevo canje de deuda para postergar vencimientos

El Ministerio de Economía lanzó un nuevo canje de deuda dólar linked con el objetivo de postergar los vencimientos de febrero y aliviar la presión financiera inmediata, en una operación dirigida a los tenedores de la Letra del Tesoro vinculada al dólar (LELINK) con vencimiento el 27 de febrero de 2026, quienes podrán intercambiar ese instrumento (D27F6) por una reapertura de otro título similar que vence el 30 de abril de 2026 (D30A6), también atado al tipo de cambio oficial y sin cupón, como parte de una estrategia de estirar plazos en moneda extranjera y ordenar el calendario financiero del Tesoro; (Click acá para continuar leyendo).

Las reformas podrían allanar el camino a la reclasificación de mercado de Argentina en el índice de Morgan Stanley Capital International (MSCI)

Un informe de J.P. Morgan, afirma que Argentina podría volver a ser considerada mercado emergente en los índices globales (hoy se mantiene en la categoría “Standalone” de MSCI) si continúan las reformas estructurales impulsadas por el Gobierno, como avanzar en la eliminación de controles de capital, la mayor accesibilidad para inversores extranjeros y cambios en la infraestructura del mercado financiero, factores que el banco de inversión considera que están zanjando el camino para una reclasificación futura. (Click acá para continuar leyendo).

Caen los salarios frente a la inflación en el último mes de 2025

Los salarios formales en Argentina volvieron a perder contra la inflación en diciembre y cerraron 2025 con una caída real interanual superior al 2%, luego de que los ingresos registrados subieran apenas 2% nominal frente a una inflación cercana al 2,8%, con un deterioro concentrado principalmente en el último cuatrimestre del año; el segmento más afectado fue el sector público, cuyos sueldos crecieron sólo 1% nominal en diciembre y acumulan una fuerte pérdida de poder adquisitivo (casi 17% real desde el inicio del actual gobierno) mientras que los privados aumentaron 2,5% nominal, pero igualmente registraron una baja real cercana al 0,3%, retrocediendo a niveles de septiembre-octubre de 2024. (Click acá para continuar leyendo).

Volvió a caer la capacidad instalada y cerró hasta el 53,8% en diciembre

La industria argentina volvió a encender señales de alerta luego de que el uso de la capacidad instalada se desplomara al 53,8% en diciembre de 2025, marcando su nivel más bajo en 21 meses y el tercero consecutivo en baja, en un contexto donde la actividad fabril muestra un enfriamiento sostenido hacia el cierre del año; el indicador también registró una caída interanual, ya que en diciembre de 2024 había sido de 56,7%, evidenciando que casi la mitad del potencial productivo quedó ocioso, mientras que solo algunos sectores lograron ubicarse por encima del promedio: (Click acá para continuar leyendo).