Con una tasa de plazo fijo en el orden de TNA 19% promedio, las tasas continúan su compresión. La Tamar pasó de 26,3% TNA a inicio del mes hasta los 22,5% actuales.

Con tasas de 25,2% el financiamiento en cuenta corriente se hace más accesible y ahora todo apunta a mejorar los plazos. Pero muchos números no acompañan a las empresas en sus balances debido al continuado stress financiero al que se vieron sometidas el año pasado en épocas de altas tasas.

Con esto en mente, la opción frente a la compresión de tasas de instrumentos de renta fija es la rotación hacia opciones en dólares, dejando a la curva de dollar linked (sobre todo en corto como el D30A6 y el TZV26) altamente demandada. Las opciones en deuda corporativa también lucen atractivas, especialmente de empresas en curvas de segmentos menos arbitrados como el financiero.

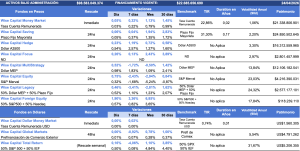

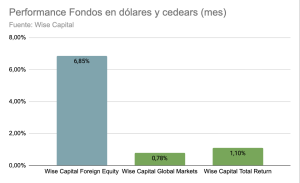

Por el lado de los FCI la recomendación abarca el Wise Capital Total Return con un rendimiento probado de 1,1% en lo que va del mes y el Wise Capital Foreign Equity qué arroja un 6,8% en el mismo periodo.

El Tesoro busca renovar $7,9 billones y refuerza la deuda en dólares

El Ministerio de Economía activó una nueva licitación clave para este martes con el objetivo de refinanciar vencimientos por $7,9 billones. La cartera dirigida por Luis Caputo apunta mayoritariamente a títulos en manos de inversores privados bajo una hoja de ruta clara: estirar plazos y ofrecer rendimientos más atractivos en los tramos largos.

En esta oportunidad, el Palacio de Hacienda eleva la vara del financiamiento en moneda extranjera y subasta USD350 millones a través de Bonares, cifra que se ampliará con otros USD100 millones en la segunda vuelta.

El menú de instrumentos incluye el debut de nuevas Lecap a junio de 2026 y bonos Tamar con vencimiento en 2028, además de una canasta variada de activos ajustables por CER y Dollar Linked.

Esta estrategia se complementa con un canje de deuda técnica que busca descomprimir el calendario financiero de corto plazo, transformando letras vigentes en instrumentos con vencimiento entre 2028 y 2029.

La maniobra ocurre en un contexto de mercado selectivo, donde el interés por la tasa fija se refugia en los plazos inmediatos, mientras crece con fuerza la demanda de cobertura cambiaria ante la incertidumbre global.

Con esta licitación, el Gobierno nacional reafirma su intención de migrar la deuda hacia formatos de más largo aliento y consolidar la liquidez en dólares dentro de su balance financiero.

El BCRA acumuló 74 jornadas positivas

El Banco Central consolidó una racha histórica al encadenar 74 ruedas consecutivas de compras en el mercado oficial, sumando USD80 millones este viernes.

Bajo la conducción de Santiago Bausili, la autoridad monetaria alcanzó los USD6.761 millones acumulados en 2026, lo que representa más de la mitad del objetivo fijado para todo el año.

Durante abril, la entidad aceleró el ritmo de captación de divisas con ingresos por USD2.379 millones, apoyada en una fuerte liquidación del sector corporativo tras las legislativas.

Pese a que las reservas brutas cerraron en USD46.184 millones, el crecimiento neto se vio limitado por los pagos de deuda externa realizados por el Tesoro Nacional.

Para neutralizar el impacto inflacionario de esta inyección de pesos, el Gobierno coordina una estrategia de absorción de liquidez mediante la colocación de deuda en moneda local.

Las proyecciones oficiales anticipan un saldo neto anual de hasta USD17.000 millones, cifra que dependerá de la estabilidad cambiaria y los USD3.000 millones pendientes de liquidación por parte de empresas privadas.

Esta dinámica, sumada a un stock de reservas en niveles máximos desde 2018, busca blindar el balance financiero ante la volatilidad internacional y garantizar la demanda de moneda nacional en el corto plazo.

El dólar mayorista sube ante una renovada presión de cobertura cambiaria

El tipo de cambio mayorista avanzó $7,50 este viernes para cerrar en su nivel más alto desde mediados de marzo.

En una rueda de alto volumen, que alcanzó los USD954,5 millones, la mayor demanda de los inversores superó la oferta del agro y las colocaciones de deuda corporativa.

Con este movimiento, la divisa oficial acumuló una suba semanal del 2,6%, aunque todavía mantiene un retroceso del 3,95% en lo que va de 2026. Pese al flujo de divisas externas, la búsqueda de cobertura impulsó el precio hacia la zona de los $1.399,50.

Actualmente, la cotización se ubica un 17,3% por debajo del techo de la banda cambiaria establecido por el Banco Central en $1.693,51.

Esta dinámica refleja una mayor volatilidad en el mercado comercial, donde la liquidación de exportadores y provincias no logró contener el repunte de la demanda privada.

De esta manera, el dólar interbancario suma $35 en los últimos cinco días y recorta parte de la caída anual.

El mercado sigue atento a la evolución de estas variables, en un marco de estabilidad relativa frente a los límites oficiales. En tanto, el dólar Mep se ubicó en $1.438,34 (brecha en 2,78%), mientras que el CCL lo hizo a $1.498,11 (spread en 7,05%).

Crisis industrial: la capacidad ociosa marca el peor registro en 14 años

La industria argentina atraviesa un escenario crítico con el uso de su capacidad instalada en mínimos históricos.

Según el INDEC, el indicador se desplomó al 54,6% en febrero, una caída interanual de cuatro puntos que revela que casi la mitad de las fábricas están paradas.

El panorama es de una fuerte heterogeneidad. El sector automotor refleja este desbalance: aunque los patentamientos crecen, la producción local se estanca frente a un aluvión de vehículos importados que ya dominan el 80% del mercado.

En contraste, la construcción sufre un fuerte retroceso mientras la demanda interna no reacciona. La única excepción es la refinación de petróleo, que opera al 88,9% impulsada por el boom energético.

Para el resto del entramado fabril, la competencia externa y la falta de crédito prendario profundizan la parálisis productiva.

Este desplome de la actividad manufacturera enciende alarmas sobre el empleo y el futuro del sector privado. La brecha entre rubros se ensancha cada mes.

Sin una reactivación del consumo, el potencial ocioso seguirá limitando el crecimiento económico nacional.

Un posible fin del conflicto en Medio Oriente dispara los mercados globales

Las bolsas internacionales cerraron abril con ganancias extraordinarias impulsadas por el optimismo ante la posibilidad de un cese de hostilidades en Oriente Medio.

El punto de inflexión ocurrió el viernes 24, cuando Irán anunció la reapertura del Estrecho de Ormuz, noticia que estabilizó el petróleo y desplomó las proyecciones inflacionarias globales.

Bajo este escenario, el Nasdaq acumuló un salto del 15% en el mes, alcanzando un récord histórico de 24.800 puntos, mientras que el S&P 500 superó por primera vez las 7.100 unidades.

Los inversores ahora apuestan por una flexibilización monetaria de la Reserva Federal, con una probabilidad del 50% de un recorte de tasas antes de fin de año.

Por su parte, el crudo Brent cedió hasta los USD105, tras haber rozado los USD113 durante el pico de tensión.

En el plano local, los activos argentinos mostraron un desempeño sólido: los bonos soberanos subieron un 4% promedio y el Riesgo País perforó la barrera de los 600 puntos para situarse cerca de los 550.

La combinación de un dólar global más débil y la persistente compra de divisas por parte del Banco Central favoreció el clima financiero doméstico, consolidando una recuperación que beneficia especialmente a las empresas energéticas y a los títulos de deuda emergente.