Las Claves de Hoy

El crudo continúa su escalada alcista ubicándose en un valor promedio para Brent en el orden de los USD104 por barril, y en los mercados en general, continúa la preocupación acerca de las repercusiones económicas del conflicto en Medio Oriente.

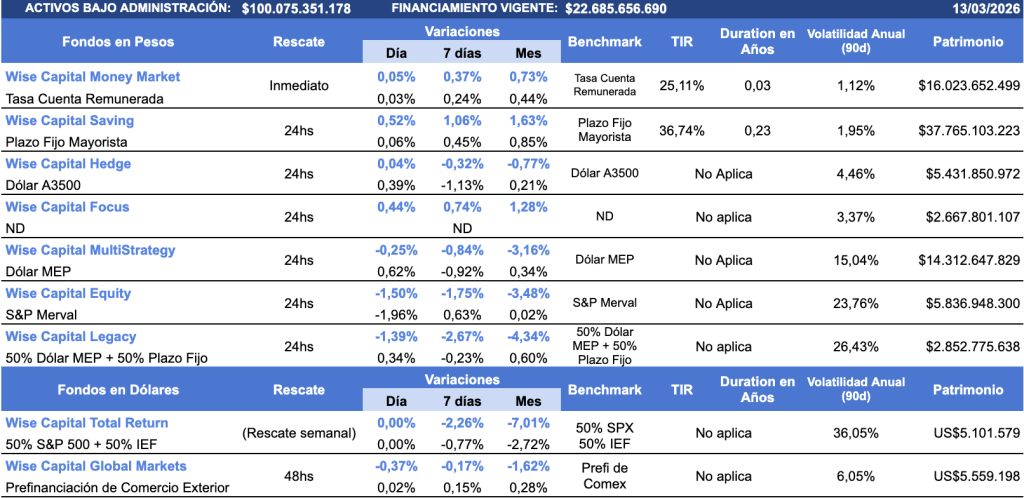

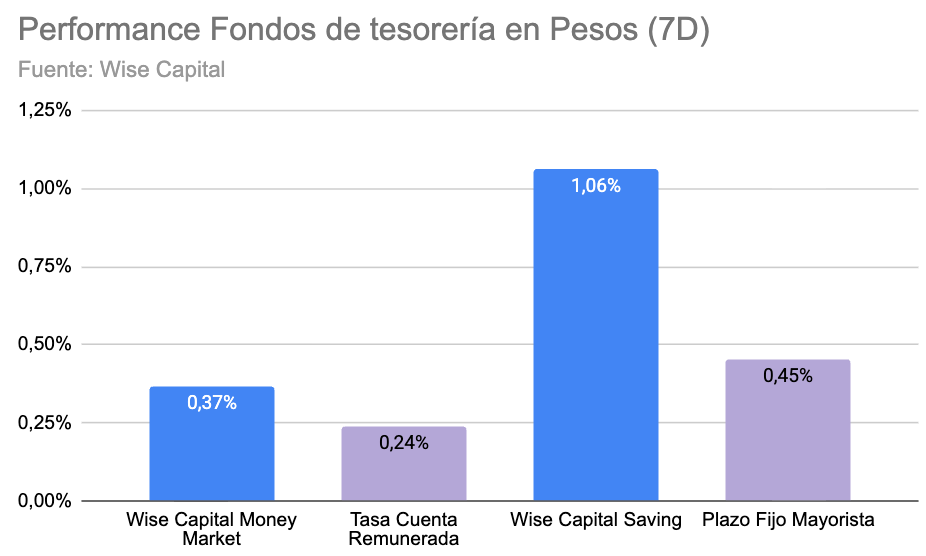

A nivel local, el riesgo país se ubica en 584 pb, en un contexto donde el dólar continúa estable y con una creciente preocupación acerca de la trayectoria inflacionaria. En ese orden la curva Cer, continúa siendo demandada en especial el tramo más corto donde el Boncer de fin de marzo comprimió desde una TEM de 2,31% hasta los 2,26% actuales. La caución a 3D operó en la última rueda en TNA 20,5% promedio. Los Fondos Wise Capital continúan con una performance sólida sostenida, especialmente para los de Tesorería, donde el Wise Capital Money Market y el Wise Capital Saving muestran subas en los últimos 7 días de 0,37% y 1,06%, respectivamente.

Alerta energética: el Brent se consolida sobre los USD100 ante el bloqueo en el estrecho de Ormuz

La escalada bélica en Medio Oriente ha sumido a los mercados internacionales en un estado de alerta permanente, con el barril de Brent consolidándose por encima de los USD104 tras un vertiginoso ascenso del 40% en lo que va del mes.

Esta disparidad en los precios de la energía (donde el WTI estadounidense muestra una volatilidad errática rozando los USD96) responde directamente al bloqueo del estrecho de Ormuz provocado por las represalias de Irán ante ataques de Estados Unidos e Israel, una maniobra que ha asfixiado la quinta parte del suministro mundial de crudo y GNL.

Según la Agencia Internacional de Energía, el mundo atraviesa la interrupción de suministros más severa de la historia, agravada por los recortes productivos de potencias como Arabia Saudí y los Emiratos Árabes Unidos. En este contexto de incertidumbre energética, las bolsas asiáticas registraron caídas significativas, mientras que Europa y los futuros de Wall Street intentan un frágil rebote técnico liderado por el sector tecnológico, a la espera de que los datos de producción industrial de febrero en EE.UU. arrojen algo de luz sobre la resiliencia de la economía global.

Récord en el campo: la cosecha proyecta un volumen histórico de hasta 160 millones de toneladas

La actual campaña agrícola en Argentina se encamina a marcar un hito productivo sin precedentes, impulsada por rendimientos excepcionales en la cosecha de trigo y proyecciones sumamente optimistas para el maíz y el girasol que podrían llevar la producción total a un máximo histórico de entre 147,9 y 160 millones de toneladas, según las estimaciones de las principales bolsas de cereales del país.

Este salto cuantitativo, que representa un crecimiento de hasta el 15,2% respecto al ciclo anterior y superaría holgadamente el récord de 140,1 millones de toneladas registrado en la temporada 2018/2019, se convierte en una pieza estratégica fundamental para el programa económico del gobierno de Javier Milei, ya que el incremento masivo en el volumen de exportaciones facilitaría la acumulación de reservas en el Banco Central y el fortalecimiento del superávit fiscal mediante un ingreso genuino de divisas en un momento clave de la gestión.

No obstante, este optimismo en las cifras macroeconómicas contrasta con la cautela de los productores primarios, quienes, especialmente en el caso de aquellos que operan en campos arrendados, enfrentan una ecuación financiera ajustada donde los altos costos operativos y la volatilidad de los precios internacionales (los cuales se habían mantenido en niveles bajos hasta las recientes tensiones geopolíticas globales) condicionan la rentabilidad real frente a la magnitud de los granos cosechados.

Dilema en la Fed: el conflicto en Medio Oriente frena la baja de tasas y posterga las expectativas del mercado

La escalada bélica en el Golfo Pérsico ha alterado drásticamente el tablero de la Reserva Federal de Estados Unidos, que este martes y miércoles inicia su reunión de política monetaria bajo una presión renovada por el impacto de los precios de la energía en la estructura de costos global.

Aunque el presidente Donald Trump ha intensificado sus reclamos por una reducción inmediata en el costo del crédito, la autoridad monetaria parece inclinada a mantener el rango actual de 3,50%-3,75% para evitar que el encarecimiento de los hidrocarburos descarrile la convergencia de la inflación, que en enero se ubicó en un 2,8% interanual.

Esta postura de cautela, que ya ganaba adeptos entre los funcionarios del organismo incluso antes del estallido del conflicto el pasado 28 de febrero, ha forzado a los inversores a recalibrar sus carteras. Según el indicador FedWatch de CME, el mercado ya no espera un recorte de tasas para este año, entendiendo que la restricción en la oferta de crudo y el consecuente riesgo inflacionario obligarán a la Fed a prolongar su política contractiva durante un periodo mucho más extenso de lo previsto originalmente.

La morosidad en créditos familiares escala al 10% y obliga a los bancos a recalibrar sus estrategias

El sector bancario argentino atraviesa un inicio de año complejo marcado por un incremento en la irregularidad de los préstamos destinados a las familias, una tendencia que durante el mes de enero se hizo evidente en las 25 entidades financieras más relevantes del país.

Con picos de morosidad que ya alcanzan el 10% en los segmentos más críticos, las instituciones han activado planes de contingencia para contener el deterioro de sus carteras, implementando medidas que van desde el ofrecimiento de refinanciaciones con tasas bonificadas para ordenar deudas a mediano plazo, hasta un endurecimiento selectivo en la asignación de límites de crédito para nuevos perfiles.

A pesar de este escenario de prudencia extrema, en el que el crecimiento de los márgenes de compra se otorga de manera progresiva y estrictamente ligada al comportamiento de pago, existe un consenso moderadamente optimista entre los directivos del sector: se espera que una estabilización de las variables macroeconómicas y los procesos de saneamiento de cartera actualmente en marcha permitan iniciar una normalización gradual del crédito durante el segundo semestre del año.

El carry trade persiste en Argentina pese al ruido global y la presión inflacionaria

A dieciséis días del inicio de las hostilidades en Medio Oriente, el esquema de valorización financiera conocido como carry trade logra mantenerse vigente en la plaza local, apoyado en un dólar oficial inamovible. En tanto, las cotizaciones del MEP suben apenas 0,34% en lo que va del mes, mientras que el CCL retrocede 0,25% en el mismo período.

Sin embargo, esta estabilidad aparente convive con una creciente selectividad de los inversores, quienes, ante la mayor sensibilidad de los dólares financieros al contexto internacional (reflejada en brechas del 1% y 4% respecto al mayorista), han comenzado a acortar los plazos de sus colocaciones en bonos tanto en moneda local como extranjera como medida de resguardo.

Este cambio de estrategia hacia una mayor prudencia se ve reforzado por el dato de inflación de febrero, que al situarse en un 2,9% por encima de lo proyectado, ha consolidado la expectativa de que las tasas de interés en pesos permanecerán en niveles elevados para contener los precios, estirando así la ventana de oportunidad para las apuestas de corto plazo en un escenario de alta volatilidad externa.