Las Claves de Hoy

Valor de cuota parte diario

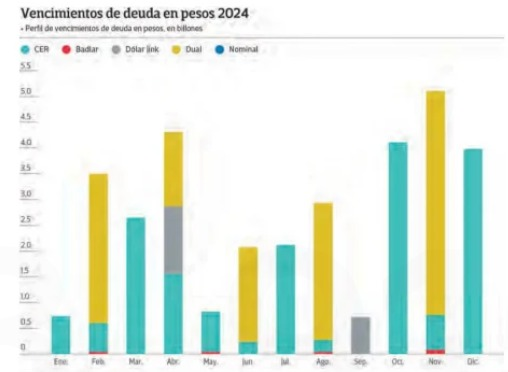

Megacanje voluntario. En febrero el Gobierno va a presentar nuevos bonos con vencimiento 2025, 2026 y 2027 (no va a ser tan taxativo, va haber uno o dos bonos cortos), con los cuales va a canjear de manera voluntaria, los que vencen en 2024. Se espera que la operación sea “amistosa” y “exitosa”, ya que en la estructura de la oferta de canje van a participar los Bancos y los FCIs, que en conjunto tienen 50% de los bonos a canjear (suman USD71.000 millones).

Por más que el canje sea voluntario, hay que buscar dónde puede haber un problema y es en los términos de la operación. Acá vemos que la caída en los precios va a estar en los Bonos CER, porque son los que cotizan sobre la paridad, en el resto no vamos a notar diferencias de precios.

Por más que sea voluntario, bajas en los precios de los bonos pueden haber, por eso tomamos las siguientes medidas, bajo el concepto “Nadie se murió por tomar ganancias”, dado que veníamos con rentabilidades positivas frente a la inflación y el MEP:

Fondo Adcap Balanceado X (WIse Capital Saving). No tiene Bonos Soberanos y se centró en Deuda Corporativa

Fondo Adcap Wise Capital Growth. Quedó con un 40% de participación en Bonos Soberanos que hoy va a rotar a Deuda Corporativa y Hard Dollar.

Fondo Adcap Wise Capital Hedge. La deuda soberana no es problema porque cotiza a la par y/o bajo la par.

Fondo Adcap Wise Capital MultiStrategy. Ya tenemos 25% del Fondo en el Exterior, 37% en acciones/cedears y 18% en soberanos que hoy rotan a papeles privados.

Los Dólares Financieros van a seguir metiendo presión, por eso el MultiStrategy, a partir del cambio de estrategia que cristalizamos el viernes, va a seguir linkeado al MEP y, si se repite la historia, lo va a superar. De hecho, en los últimos 30 días el MultiStrategy sube 31% mientras que el MEP lo hizo18%.

El Saving y el Hedge, al tener Deuda Corporativa con participaciones fuertes y Deuda Soberana bajo la par, son excelentes vehículos de inversión para los pesos que buscan Tasa por encima de la Badlar e intentar seguirle el ritmo al CER (Saving); y los que buscan acompañar a la evolución del Dólar Mayorista (Hedge).

Nuevas condiciones. Con el arribo de una delegación del FMI a la Argentina para mantener encuentros con autoridades del Gobierno, se espera llegar a un nuevo acuerdo ya que el firmado con la administración se encuentra técnicamente incumplido. Dos temas son los que destacan: la acumulación de reservas y la gestión del tipo de cambio. En tanto, el presidente Milei expresó que el objetivo del Gobierno consiste en llevar adelante un programa de ajuste fiscal más severo que el propuesto por el FMI, ya que plantea lograr en el curso de este año el equilibrio no sólo primario (antes del pago de intereses) sino también financiero.

Mayor presión sobre los dólares. El despertar de la cotización de los dólares financieros (que se mantuvieron calmados luego de la devaluación anunciada por Luis Caputo) obedece a diferentes factores. A la aceleración inflacionaria se le suma la baja aceptación del BOPREAL (bono creado por el BCRA para despejar el stock de deuda comercial) y las dudas sobre la capacidad del Gobierno de mantener un crawling peg del 2% mensual. A esto también se suma la incertidumbre sobre el curso de las negociaciones con el FMI. En este contexto, aumentó la demanda de instrumentos dólar linked (que ofrecen cobertura ante una devaluación) y subas en los mercados de futuros en las últimas ruedas. Sin embargo, más allá de los repuntes en los últimos días de la semana, las brechas entre los dólares financieros y el Mayorista entre 20% y 25% son bajas cuando tenemos en cuenta las tasas de interés reales negativas para las colocaciones a plazo.

Expansión monetaria. Durante 2023, la expansión monetaria que convalidó el Banco Central (BCRA) fue de casi $5 billones (un 47% de la Base Monetaria). Sin embargo, la emisión superó los $31 billones, y sin el accionar esterilizador del BCRA la Base se hubiera triplicado

Nuevo esquema tarifario. El objetivo del Gobierno es claro: reducir el déficit fiscal. Y, en este sentido, el plan oficial apunta a un incremento de las tarifas en marzo que luego será secundado por actualizaciones mensuales hasta fin de año. Así, se estiman saltos en las tarifas de hasta el 330%. Y hay que destacar que, más allá de las rondas de audiencias públicas, la quita de subsidios es una modificación que puede llevar adelante el Gobierno sin pasar por el Congreso.

Acumulación de reservas. El viernes el BCRA logró acumular USD189 millones y, de esta manera, acumuló en las 16 ruedas posteriores a la devaluación por compras por USD3.494 millones. En este contexto, el acceso de privados al MULC se mantuvo en niveles históricamente bajos por tercera rueda consecutiva (USD 119 millones).