Las Claves de Hoy

Valor de cuota parte diario

El BOPREAL capta un bajo interés. A este ritmo, el resultado de la licitación va a ubicarse en una adjudicación entre 54% y 65% sobre el total ofertado. Imaginamos que el Gobierno va a meter endulzantes para hacer que la propuesta sea más tentadora, ya que eso es lo que hará subir la paridad del bono y que la pérdida a afrontar por los importadores por diferencia de precio, sea la mejor posible.

En el medio, el CCL continuó con la tendencia alcista, subiendo 25% en 5 ruedas y mientras sigan las disputas en el Congreso, es factible que la brecha siga aumentando. Es simple: la Argentina busca encaminarse pero como el camino no es simple, no es coherente una caída de la brecha cambiaria a 8%, como la tuvimos la semana pasada. Hablar de 40% o 50% es razonable hasta ver cómo se desenvuelve el plan de reducción del déficit fiscal, la aprobación de la Ley Ómnibus y la evolución del DNU. Reformas a “todo o nada” generan un tembladeral en los mercados financieros cuando la “nada” es probable.

Acá es donde nos encontramos con el despertar de la cobertura cambiaria. Un nuevo ajuste cambiario no se descarta y un Dólar Oficial en torno a $1.150 (+42%, similar al de 2002), luce como factible. También “serviría” un dólar en $1.000, llevando el impuesto PAIS a 30% y sólo dejando Retenciones para la Soja… pero eso aleja el cumplimiento del objetivo fiscal, la paridad de los bonos soberanos Hard Dólar cortos ley extranjera vuelvan al 30% de finales de noviembre.

Ese despertar de la cobertura cambiaria deja al Fondo Adcap Wise Capital Hedge en una oportunidad de inversión inigualable, ya que la composición del Fondo equivale a Devaluación +2%, siendo nuevamente uno de los que más va a captar el futuro ajuste cambiario porque el 50% del Hedge está compuesto por Pagarés Bursátiles de Empresas exportadoras, mientras que los fondos compuestos exclusivamente por soberanos.

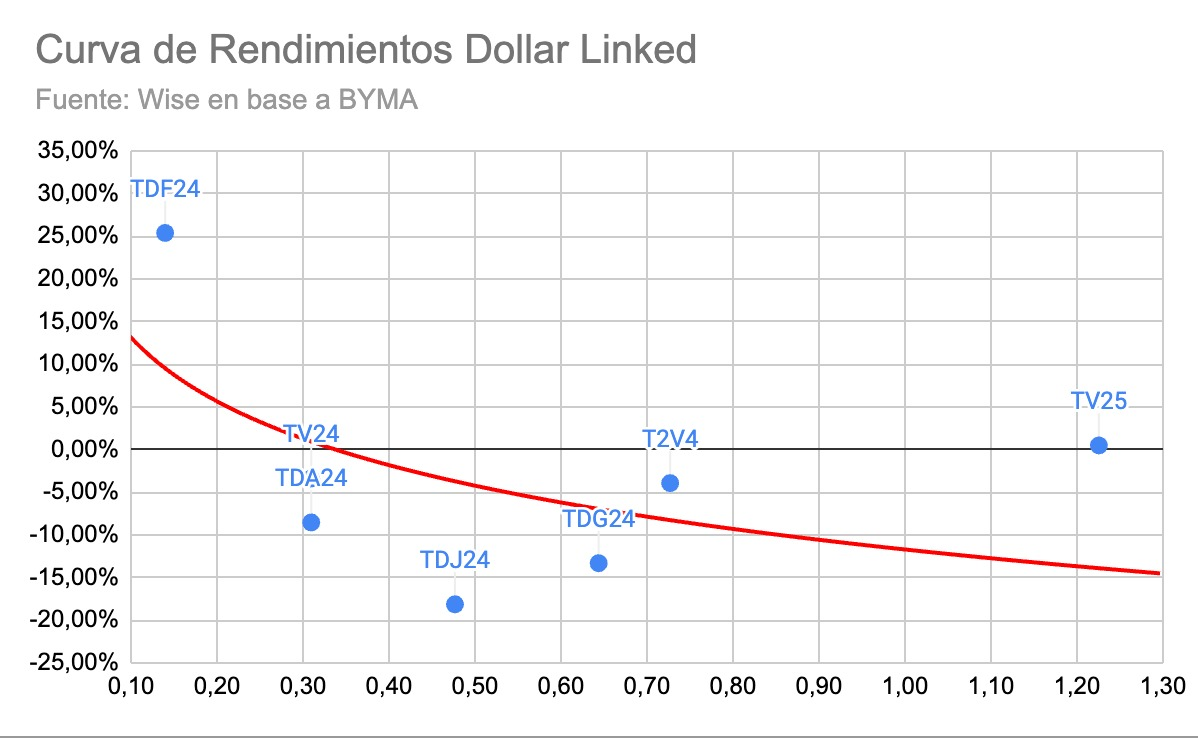

El gráfico que está debajo es más que elocuente, porque a excepción del Dual que vence en febrero (¿habrá devaluación antes del 15/2, que es cuando vence?), los demás cotizan entre devaluación -9% y -19%.. Hoy… como están demandados, cada día los activos con cobertura cambiaria van a estar más caros. El Hedge tiene la particularidad que el 50% de su cartera se mueve con el Dólar Mayorista por ser pagarés, motivo por el cual es el 5to Fondo de Cobertura Cambiaria que más subió en los últimos 90 días, con una alza de +95%.

Más allá de la oportunidad de inversión que hoy representa el Hedge, debemos analizar con bastante cariño al Fondo Adcap Wise Capital MultiStrategy, que hoy puede alcanzar el valor de cuotaparte más bajo (excelente oportunidad para ingresar), dado que se va a consolidar una tenencia de 25% en CCL. Además ayer comenzamos a volver a comprar acciones exportadoras, esperando al próximo ajuste cambiario, y Cedears para el posible aumento de la brecha cambiaria. Recordemos que el objetivo del MultiStrategy es generar ganancias en dólares a través de inversiones en pesos, y en los últimos 12 meses el fondo subió 359% contra 213% que se incrementó el dólar MEP (Ganancia de 45% en dólares), con la contrapartida de que la inversión tiene que ser más larga para que rinda sus frutos, en líneas generales a partir de 4 a 6 meses.

Trabas judiciales al DNU. En lo que promete ser una largo conflicto con múltiples aspectos técnicos de por medio, el juez en lo Contencioso Administrativo Federal Enrique Lavié Pico ordenó habilitar la feria para tratar el amparo con pedido de medida cautelar sobre el DNU anunciado por el Gobierno y consideró inadmisible que se tramite como un amparo colectivo. Así, las demandas deberán tramitarse según el fuero de incidencia que tengan y no como una acción colectiva por todo el contenido del DNU. La próxima semana el juez estaría en condiciones de decidir si suspende la vigencia del decreto o no. Así, resolvería no sólo sobre la medida cautelar, sino sobre el fondo de las demandas que tramitan en el fuero. Actualmente, se encuentra suspendido el capítulo laboral del DNU, es decir, los artículos que regulan los cambios en las condiciones para los despidos, el financiamiento de los sindicatos, las asambleas, el período de prueba y la licencia por embarazo, entre otros. Eso quedó suspendido hasta que se resuelva el fondo de la demanda y eventualmente falle la Corte. La proliferación de causas, juzgados y decisiones (que pueden ser incluso contrapuestas) deparan una feria agitada, pero con un final diferido en el tiempo y sobre el que puede incidir la política.

Peor que en la primera licitación. El Banco Central llevó adelante ayer la segunda licitación de los BOPREAL (Bono para la Reconstrucción de una Argentina Libre), un título emitido con el objetivo de comenzar a despejar el stock de deuda comercial de los importadores (unos USD62.000 millones) pero apenas logró captar 7,6% de lo ofertado (USD750 millones). Incluso, el desempeño fue peor que en la primera licitación, cuando se adjudicó el 9% de los USD750 millones. ¿Los motivos? La baja brecha cambiaria y las dudas respecto a la paridad a la que terminaría cotizando el bono en el mercado secundario. Sumado a esto se está viviendo una presión alcista sobre los dólares financieros en el corto plazo, impulsada por la caída de la demanda de dinero. Si el BOPREAL cotizara en valores similares al GD30 (USD40), el dólar implícito es de $2.000, por eso el interrogante es si habrá suficiente demanda de inversores para sostener valuaciones que justifiquen el interés de los importadores. Sin embargo, desde la entidad monetaria señalaron: “El BCRA continuará con los llamados a licitación de este instrumento en forma semanal hasta fines de enero de 2024, o aquella fecha en la que se haya alcanzado el monto máximo de emisión de esta Serie 1 de u$s5.000 millones, para seguir ofreciendo una solución ordenada al abultado saldo de deudas por importaciones anteriores al 12 de diciembre de 2023”.

No se detienen los dólares financieros. La toma de cobertura ante el proceso de aceleración de la inflación que se está atravesando marca récords en las cotizaciones de los dólares financieros. El dólar MEP alcanzó un nuevo récord nominal al ubicarse en $1.050,43, producto de una suba de $16,87 (+1,6%). Así, la brecha con el tipo de cambio oficial se ubicó en 29,4%. En tanto, el dólar CCL escaló $39,82 (+3,8%) y finalizó en $1.088,99 (suba de 25% en las últimas 5 ruedas). De esta manera, el spread con el tipo de cambio oficial se ubicó en 34,2% (el más alto desde la devaluación anunciada por el ministro Caputo). En la medida en que la inflación erosione al tipo de cambio, sin una nueva devaluación, la brecha continuará incrementándose.

Negociaciones con el FMI. Hoy el Gobierno recibe a una comitiva del FMI para comenzar a renegociar el acuerdo con el organismo internacional y garantizar la llegada de desembolsos pendientes por unos USD3.000 millones. Asimismo, el ministro de Economía, Luis Caputo; el jefe de Gabinete, Nicolás Posse; y autoridades del BCRA, intentarán lograr waivers (perdones) por los incumplimientos. Desde el FMI confirmaron que el Gobierno ejerció “su derecho como miembro del FMI de agrupar las recompras que vencen en enero y abonarlas a finales de mes”. Esto suma unos USD1.900 millones.

Eximición del Impuesto PAIS. Mediante un decreto, el Gobierno anunció la eximición del Impuesto PAIS a las importaciones temporales en las zonas francas. De esta manera, busca mejorar la dinámica del ingreso de mercaderías importadas utilizadas en procesos de transformación, elaboración o perfeccionamiento para su posterior extracción hacia terceros países. El Impuesto PAIS equivale a una alícuota del 17,5% en el caso de la importación de mercadería y aplica a la compra de dólares destinados a las operaciones donde se adquieren bienes y servicios al exterior. Éste es percibido por los bancos al momento de que los importadores acceden al Mercado Libre de Cambios (MLC) y no se aplica si se paga con dólares propios.

Emisión de letras. El Gobierno anunció la emisión de letras por hasta USD3.200 millones pagaderos a 10 años para cumplir con obligaciones de deuda extranjera. Esto corresponde a los primeros vencimientos de deuda externa que la Argentina enfrenta de los bonos soberanos reestructurados en el año 2020 por el exministro Martín Guzmán. En concreto, el próximo 9 de enero se deberá pagar a los bonistas USD1.600 millones (para esto se utilizarán las reservas acumuladas por el BCRA desde el inicio de la actual administración). El decreto aclara que los dólares autorizados para su adquisición solo podrán aplicarse al pago de obligaciones de deuda denominadas en moneda extranjera.

Bonos y riesgo país. Ante una nueva baja de los bonos soberanos en dólares, el riesgo país volvió a ubicarse por encima de los 2.000 puntos básicos. Esto representa la séptima suba consecutiva y alcanza máximos desde el 29 de noviembre pasado. En tanto, en la jornada de ayer el BCRA logró comprar USD211 millones, lo que le permitió acumular USD3.305 millones desde el anuncio de la devaluación.

Swap con China. Una gran incógnita que afecta a los planes de acumulación de reservas por parte del Gobierno se despierta en relación al tema del swap con China. Tras la asunción de Milei el gobierno chino dio marcha atrás con la liberación del último tramo del swap que habían negociado con la anterior administración. Sumado a esto, el intercambio de monedas vence en agosto de 2026 y si para ese entonces no se alcanza un nuevo acuerdo, la Argentina debería desembolsar más de USD5.000 millones para reponer los yuanes que se utilizaron. La renuncia por parte de la Argentina a sumarse como socio pleno a los BRICS fue una señal contundente por parte de nuestro país.